Բոլոր կրիպտոածանցյալ արտադրանքներից հավերժական ֆյուչերսները հայտնվել են որպես շուկայական սպեկուլյացիաների նախընտրելի գործիք: Bitcoin թրեյդերները զանգվածաբար օգտագործում են գործիքը՝ ռիսկերի հեջավորման և ֆինանսավորման տոկոսադրույքի հավելավճարները գրավելու համար:

Մշտական ֆյուչերսները կամ հավերժական սվոպները, ինչպես դրանք երբեմն անվանում են, ֆյուչերսային պայմանագրեր են, որոնց ժամկետը չկա: Նրանք, ովքեր ունեն հավերժական պայմանագրեր, կարող են ապագայում գնել կամ վաճառել հիմքում ընկած ակտիվը չճշտված պահին: Պայմանագրի գինը մնում է նույնը, ինչ հիմքում ընկած ակտիվի տոկոսադրույքը պայմանագրի բացման ամսաթվի դրությամբ:

Ժամանակի ընթացքում պայմանագրի գինը տեղում պահելու համար բորսաները կիրառում են մեխանիզմ, որը կոչվում է կրիպտո ֆինանսավորման տոկոսադրույք: Ֆինանսավորման տոկոսադրույքը պաշտոնի արժեքի փոքր տոկոսն է, որը պետք է վճարվի կամ ստացվի կոնտրագենտից կանոնավոր պարբերականությամբ, սովորաբար ամեն մի քանի ժամը մեկ:

Դրական ֆինանսավորման տոկոսադրույքը ցույց է տալիս, որ հավերժական պայմանագրի գինը ավելի բարձր է, քան սփոթը, ինչը վկայում է ավելի մեծ պահանջարկի մասին: Երբ պահանջարկը մեծ է, գնման պայմանագրերը (լոնգերը) վճարում են ֆինանսավորման վճարներ վաճառքի պայմանագրերին (շորտեր), խրախուսելով հակառակ դիրքերը և պայմանագրի գինը մոտեցնելով սփոթ փոխարժեքին:

Երբ ֆինանսավորման տոկոսադրույքը բացասական է, վաճառքի պայմանագրերը վճարում են ֆինանսավորման վճարը երկարաժամկետ պայմանագրերին, նորից պայմանագրի գինը մոտեցնելով սփոթ տոկոսադրույքին:

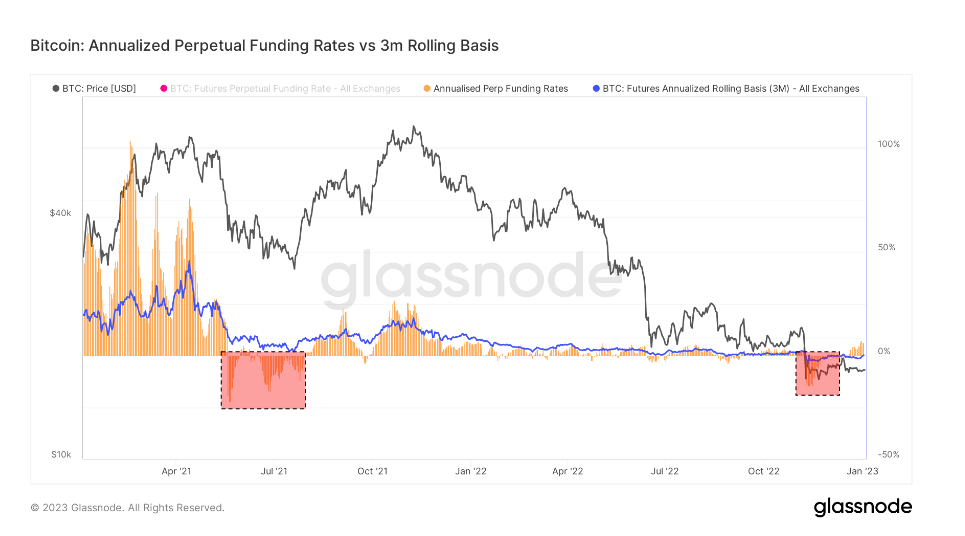

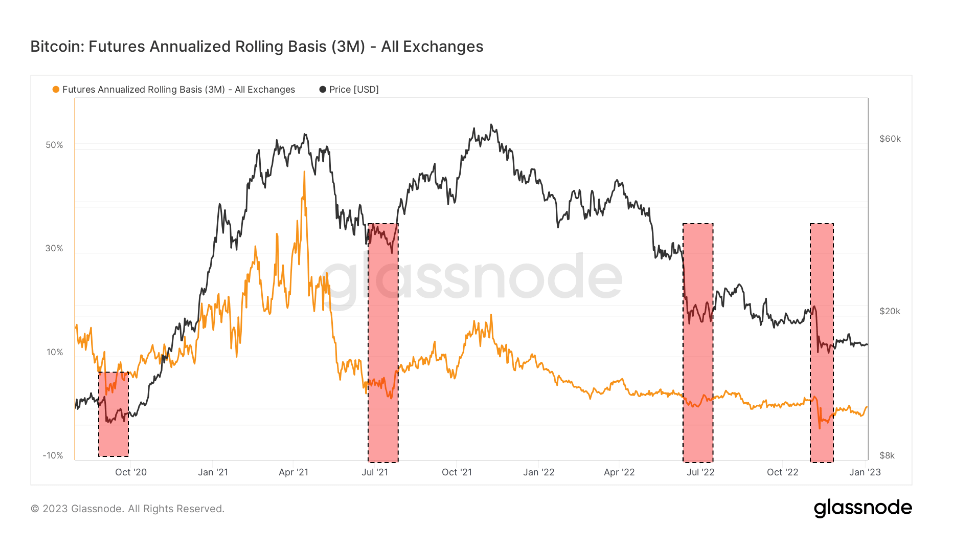

Հաշվի առնելով ինչպես ժամկետանց, այնպես էլ հավերժական ֆյուչերսների շուկայի չափը, երկուսի համեմատությունը կարող է ցույց տալ ավելի լայն շուկայական տրամադրություններ, երբ խոսքը վերաբերում է գների ապագա շարժմանը:

Բիթքոյնի տարեկան 3-ամսյա ֆյուչերսների հիմքը համեմատում է կանխիկացման և փոխադրման առևտրում առկա եկամտաբերության տարեկան տոկոսադրույքները 3-ամսյա ժամկետանց ֆյուչերսների և հավերժական ֆինանսավորման դրույքաչափերի միջև:

Այս չափման CryptoSlate վերլուծությունը ցույց է տալիս, որ հավերժական ֆյուչերսների հիմքը զգալիորեն ավելի անկայուն է, քան ժամկետանց ֆյուչերսների հիմքը: Երկուսի միջև եղած անհամապատասխանությունը շուկայում լծակների պահանջարկի ավելացման արդյունք է: Թրեյդերները, կարծես, փնտրում են ֆինանսական գործիք, որն ավելի սերտորեն հետևում է սփոթ շուկայական գների ինդեքսներին, և հավերժական ֆյուչերսները կատարելապես համապատասխանում են նրանց կարիքներին:

Ժամանակահատվածները, երբ հավերժական ֆյուչերսների բազան վաճառվում է ավելի ցածր, քան 3-ամսյա ժամկետանց ֆյուչերսի հիմքը, պատմականորեն տեղի են ունեցել գների կտրուկ անկումից հետո: Խոշոր ծաղրող իրադարձությունները, ինչպիսիք են ցուլային շուկայի ուղղումները կամ երկարատև անկումային անկումները, հաճախ հաջորդում են հավերժական ապագա հիմքի նվազմանը:

Մյուս կողմից, հավերժական ֆյուչերսային բազայի առևտուրն ավելի բարձր, քան 3-ամսյա ժամկետանց ֆյուչերսների հիմքը, ցույց է տալիս շուկայում լծակների բարձր պահանջարկը: Սա ստեղծում է վաճառքի պայմանագրերի ավելցուկ, որը հանգեցնում է գների անկման, քանի որ թրեյդերները արագորեն գործում են՝ արբիտրաժով իջեցնելու ֆինանսավորման բարձր տոկոսադրույքները:

Վերևի գծապատկերին նայելը ցույց է տալիս, որ և՛ Bitcoin-ի ժամկետանց ֆյուչերսները, և՛ հավերժական սվոպները վաճառվում էին հետընթաց վիճակում FTX-ի փլուզման ժամանակ:

Հետընթացը վիճակ է, երբ ֆյուչերսային պայմանագրի գինը ցածր է դրա հիմքում ընկած ակտիվի սփոթից: Դա տեղի է ունենում, երբ ակտիվի պահանջարկն ավելի մեծ է, քան առաջիկա ամիսներին մարվող պայմանագրերի պահանջարկը:

Որպես այդպիսին, հետամնացությունը բավականին հազվադեպ տեսարան է ածանցյալ գործիքների շուկայում: FTX-ի փլուզման ժամանակ ժամկետանց ֆյուչերսները վաճառվում էին -0.3% տարեկան հիմունքներով, մինչդեռ հավերժական սվոպները` -2.5% տարեկան հիմունքներով:

Հետամնացության միակ նմանատիպ շրջանները նկատվել են 2020 թվականի սեպտեմբերին, 2021 թվականի ամռանը՝ Չինաստանի հանքարդյունաբերության արգելքից հետո և 2020 թվականի հուլիսին: Դրանք ծայրահեղ անկայունության ժամանակաշրջաններ էին և գերակշռում էին շորտերը: Հետընթացի այս բոլոր ժամանակաշրջանները տեսան, որ շուկան հեջավորվեց դեպի անկում և պատրաստվեց հետագա անկումների:

Այնուամենայնիվ, հետընթացի յուրաքանչյուր ժամանակաշրջանին հաջորդում էր գնային ռալլ։ Գների աճը սկսվեց 2020 թվականի հոկտեմբերին և հասավ գագաթնակետին 2021 թվականի ապրիլին: 2021 թվականի հուլիսն անցավ կարմիր մակարդակով, և դրան հաջորդեց հանրահավաքը, որը շարունակվեց մինչև 2021 թվականի դեկտեմբերը: 2022 թվականի հունիսին Terra-ի փլուզումը նկատեց մի հանրահավաք ամառվա վերջին, որը տևեց մինչև վերջ: սեպտեմբերին։

FTX-ի փլուզման հետևանքով առաջացած ուղղահայաց գների անկումը բերեց հետընթաց, որը սարսափելի նման է նախկինում գրանցված ժամանակաշրջաններին: Եթե պատմական օրինաչափությունները կրկնվեն, շուկան կարող է գների դրական գործողություններ տեսնել առաջիկա ամիսներին:

Մամուլի ժամանակ, Bitcoin զբաղեցնում է թիվ 1-ը ըստ շուկայական կապիտալի և BTC-ի գինը up 1.06% վերջին 24 ժամվա ընթացքում: ԲԹՋ-ն ունի շուկայական կապիտալիզացիա $ 325.89 մլրդ 24-ժամյա առևտրի ծավալով $ 12.84 մլրդ. Իմացեք ավելին ›

TradingView- ի BTCUSD աղյուսակը

Շուկայի ամփոփում

Մամուլի պահին կրիպտոարժույթների համաշխարհային շուկան գնահատվում է $ 823.22 մլրդ 24-ժամյա ծավալով $ 26.36 մլրդ. Bitcoin-ի գերակայությունը ներկայումս գտնվում է 39.59%. Իմացեք ավելին ›

Աղբյուր՝ https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/