ԱՄՆ դոլարը կարող է կորցնել իր գրավչությունը՝ որպես սակավաթիվ հուսալի ապաստարան ակտիվներից մեկը 18-ամսյա ռալից հետո տնտեսական և աշխարհաքաղաքական անորոշության ժամանակ, և արժույթի հետագա անկումը կարող է խթանել 2023 թվականի ֆոնդային շուկայի ռալլին, ասում են շուկայի վերլուծաբանները: .

Սակայն դոլարի մոտաժամկետ ցատկումը կարող է փորձություն ներկայացնել բաժնետոմսերի ցուլերի համար:

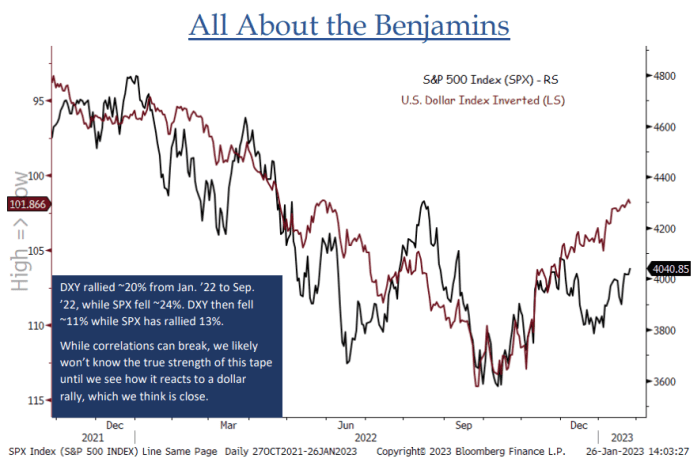

«Վերջին 12-14 ամիսների ընթացքում հստակ հակադարձ հարաբերակցություն է եղել բաժնետոմսերի և ԱՄՆ դոլարի միջև…DXY-ը շատ պատրաստ է այստեղ հակաթրենդային ռալիի համար, և մենք չենք կարծում, որ կարող ենք իրական պատկերացում կազմել դրա երկարակեցության մասին: աճում է այնքան ժամանակ, մինչև տեսնենք, թե ինչպես են բաժնետոմսերը արձագանքում դոլարի աճին», - ասաց Ջոնաթան Կրինսկին, BTIG-ի շուկայի գլխավոր տեխնիկը անցյալ շաբաթ գրառման մեջ (տե՛ս ստորև բերված գծապատկերը):

ԱՂԲՅՈՒՐ՝ BTIG ANALYSIS AND BLOOMBERG

ICE ԱՄՆ դոլարի ինդեքս

DXY,

Արժույթի չափանիշը վեց հիմնական մրցակիցների զամբյուղի նկատմամբ աճել է 1.2%-ով, որից հետո ուրբաթ օրը հունվարին ԱՄՆ-ի ոչ գյուղատնտեսական աշխատավարձերի անսպասելիորեն ուժեղ աճ ինչը խաթարեց շուկաների այն ընկալումը, որ Fed-ի տոկոսադրույքի բարձրացման վերջն ի վերջո մոտ է:

Ուրբաթ օրը բաժնետոմսերը ընկան տվյալների հետևանքով, սակայն Nasdaq Composite-ը

ԿՈՄՊ

դեռևս գրանցեց իր հինգերորդ անընդմեջ շաբաթական առաջխաղացումը 3.3% աճով, մինչդեռ S&P 500-ը

SPX,

պահպանվել է շաբաթական 1.6% աճով, որը գլխավորում է տեխնոլոգիական բաժնետոմսերի շարունակական աճը: Dow Jones Industrial Average

DJIA,

գրանցվել է շաբաթական 0.2% անկում:

See: Ֆոնդային շուկայի ռալլին գոյատևեց շփոթեցնող շաբաթ: Ահա թե ինչ է հաջորդում:

Դոլարը, հնարավոր է, պատրաստ էր թռիչքի: Չորեքշաբթի օրը դոլարի ինդեքսը իջավ մինչև իննամսյա նվազագույնը այն բանից հետո, երբ Դաշնային պահուստը, ինչպես և սպասվում էր, բարձրացրեց սնուցվող ֆոնդերի տոկոսադրույքը 25 բազիսային կետով՝ բարձրացնելով իր քաղաքականության տոկոսադրույքը ութերորդ անընդմեջ հանդիպման համար և ազդարարելով, որ դեռևս կա ավելի քան մեկ աճ։ պլանավորված. Սակայն շուկաները հակասում էին Fed-ի կանխատեսմանը, որ տոկոսադրույքները կհասնեն 5%-ից բարձր և մնան այնտեղ, փոխարենը գնագոյացնեն մինչև տարեվերջ տոկոսադրույքների իջեցում:

Մինչ Փաուելը շարունակում էր հետ մղել տոկոսադրույքների կրճատման սպասումները և կրկնել է իր նախկին մտահոգությունը ֆինանսական շուկայի հեշտ պայմանների վերաբերյալ, նա նաև առաջին անգամ խոստովանեց, որ. «Դեզինֆլյացիոն գործընթացը սկսվել է». Դա բավական էր, որպեսզի թրեյդերները գրազ գային, որ տոկոսադրույքի բարձրացման ցիկլը մոտենում է ավարտին, իսկ շուտով կրճատումներ կլինեն:

Դոլարի փոխարժեքն աճել է 2022 թվականի մեծ մասումՏարվա առաջին ինն ամիսներին ինդեքսը ցատկել է 19%-ով, իսկ սեպտեմբերի վերջին հասել է 114.78-ի գագաթնակետին, քանի որ ԱՄՆ-ում բարձր տոկոսադրույքները ներգրավել են օտարերկրյա ներդրողներին: Աճող դոլար, նկարագրված է որպես «քանդող գնդակ», մասամբ մեղադրվում էր բաժնետոմսերի անկման մեջ: ԱՄՆ դոլարի շահույթը եղավ այն պատճառով, որ գանձապետարանի եկամտաբերության աճը պարտատոմսերն ավելի գրավիչ դարձրեց եկամուտ ստացող այլ ակտիվների համեմատ:

Դոլարի հետագա գերարժևորումը և շուկայական ակնկալիքները, որ Fed-ը կսկսի կրճատել դրամավարկային խստացման ցիկլը, եղել են դրա հետընթացի կատալիզատորները, ասում է Ռայմոնդ Ջեյմսի գլխավոր ներդրումային տնօրեն Լարի Ադամը:

«2022 թվականին ԱՄՆ դոլարին աջակցող պոչամբարները, ինչպիսիք են Fed-ի մոլեգնությունը և եկամտաբերության բարենպաստ առավելությունը, վերածվեցին հակառակ քամիների, երբ մենք շարժվեցինք դեպի 2023 թվական», - ասաց նա:

Aptus Capital Advisors-ի պորտֆելի մենեջեր և ֆիքսված եկամտի վերլուծաբան Ջոն Լյուկ Թայներն ասում է, որ անցյալ տարի դոլարի մյուս երկրներից գերազանցելու հիմնական պատճառն այն էր, որ Դաշնային պահուստը առաջատարն էր համաշխարհային կենտրոնական բանկերին տոկոսադրույքների բարձրացման այս ցիկլում: Այժմ մյուս կենտրոնական բանկերը բռնում են:

«Այնտեղ, որտեղ նրանք գտնվում են խստացման ժամանակացույցում, մեզնից հետ է մնում, և, հետևաբար, քանի որ նրանք շարունակում են հասնել իրենց արդյունքին, դա պետք է օգնի ամրապնդել եվրոն դոլարի դիմաց», - ասաց Թայները:

Երկուսն էլ Եվրոպական կենտրոնական բանկը և Անգլիայի բանկը Հինգշաբթի օրը ակնկալվող կես տոկոսային կետով տոկոսադրույքների բարձրացում է արձանագրվել՝ գնաճը զսպելու իրենց փորձերում: Թեև ԵԿԲ-ն ազդարարեց, որ հավանաբար կհետևեն ավելի շատ թանկացումներ, BOE-ն առաջարկեց, որ այն շուտով կարող է դադարեցվել:

Դոլարի ամրությունը վատացել է վերջին չորս ամիսների ընթացքում՝ իջնելով 10%-ով, ըստ Dow Jones Market Data-ի:

«Դոլարը, հավանաբար, չափազանց գերարժևորված էր՝ ելնելով այն ծիծաղելի ակնկալիքներից, որ Fed-ը կբարձրանա մինչև 6%, որտեղ դուք տեսաք, որ որոշ մարդիկ իսկապես ապշած էին այդ ակնկալիքներից», - ասել է Թայները MarketWatch-ին հինգշաբթի օրը:

Այնուամենայնիվ, չնայած Փաուելը և նրա գործընկերները վճռական են տոկոսադրույքները «որոշ ժամանակով» բարձր պահել, ներդրողները դեռևս չեն հավատում, որ 2023 թվականին կպահպանեն տոկոսադրույքների բարձրացումը: Առևտրականները կանխատեսում էին 52% հավանականություն, որ տոկոսադրույքը կհասնի առավելագույնին: մայիսին կամ հունիսին 5-5.25%-ով, որին հաջորդում են կրճատումների գրեթե 50 բազիսային կետով մինչև տարեվերջ, համաձայն CME-ի FedWatch գործիքը:

Արդյունքում, շուկայի վերլուծաբանները դոլարի արժեքն ավելի մոտ են համարում իր ավարտին և, ամենայն հավանականությամբ, կնվազի 2023 թվականին, քանի որ գնաճը սառչում է և ռեցեսիայի ռիսկերը նվազում են:

Pacific Investment Management Company-ի կամ Pimco-ի գլոբալ ռազմավար Ջին Ֆրիդան ասում է, որ դոլարի եկամտաբերության առավելությունն այլ զարգացած տնտեսությունների նկատմամբ կնվազի, քանի որ Fed-ը 2023 թվականի առաջին եռամսյակում շարժվում է դեպի արշավային ցիկլի սպասվող դադար:

Ֆրիդան և նրա թիմն այս շաբաթվա սկզբին գրառման մեջ ասացին, որ դոլարի ամրապնդումը 2022 թվականին մասամբ նպաստել է եվրոպական ակտիվների վրա դրված ռիսկի զգալի ռիսկի՝ ռուսական էներգակիրների մատակարարումների դադարեցման կամ նույնիսկ ավելի վատ՝ «միջուկային իրադարձության» հետևանքով: »: Ռիսկի հավելավճարը լրացուցիչ եկամտաբերությունն է, որը ներդրողը պահանջում է ռիսկից զերծ ակտիվների նկատմամբ ավելի ռիսկային ակտիվներ պահելու համար:

Ֆրիդան խոստովանեց, որ ԱՄՆ-ում գնաճը կարող է ավելի կպչուն լինել, քան մյուս զարգացած տնտեսություններում, կամ որ դրամավարկային քաղաքականությունը կարող է երկար ժամանակ խստացնել: Դա ենթադրում է, որ դոլարի շուկայում ռիսկի հավելավճարը կարող է մնալ զգալի, բայց «այդ հավելավճարները կարող են էլ ավելի նվազել, քանի որ ցնցումները նվազում են և ապացույցներ են հաստատվում, որ անցյալ տարվա գնաճի աճը լավ և իսկապես բարելավվում և թուլանում է»:

«Մենք ակնկալում ենք, որ ԱՄՆ դոլարը կշարունակի կորցնել իր գրավչությունը՝ որպես վերջին միջոցի ապահով ապաստան արժույթ», - ասել է Ֆրիդան:

See: Շատ ընկերություններ փորձում են իրենց վատ եկամուտները բարդել ԱՄՆ դոլարի վրա։ Մի հավատացեք դրան:

Այնուամենայնիվ, ամեն ինչ վատ նորություն չէ։ Կանաչ արժույթի անկումը կարող է խթանել ռիսկային ակտիվների աճը, ինչպիսիք են բաժնետոմսերը, որոնք նոր տարին սկսել են վառ նոտայով:

Ուրբաթ օրվա դրությամբ դոլարի ինդեքսը սեպտեմբերի 10-ից իջել է ավելի քան 27%-ով, երբ այն հասավ երկու տասնամյակի ամենաբարձր մակարդակին, մինչդեռ S&P 500-ը՝ ֆոնդային շուկայի խոշոր կապիտալիզացիայի ինդեքսը, աճել է ավելի քան 11%-ով:

2022 թվականի դոլարի ամենաբարձր մակարդակի դեպքում DXY-ը մեկ տարվա ընթացքում աճել է 19%-ով, մինչդեռ S&P 500-ը նվազել է 22%-ով, ըստ Dow Jones Market Data-ի:

Միևնույն ժամանակ, որոշ վերլուծաբաններ զգուշացրել են դոլարի և բաժնետոմսերի միջև վերջին հակադարձ հարաբերակցությունը չօգտագործել որպես բաժնետոմսերի այլ ռիսկային ակտիվներ վերադառնալու պատճառ:

«Կարող է լինել, որ ներդրողները այս հայտարարությունն ընդունում են Fed-ից և իրենց ներկայիս տրամադրությունից՝ նկատի ունենալով, որ նրանք կարող են վերադառնալ ավելի ռիսկային ակտիվների, բայց ես անպայման չէի ասի, որ դա երաշխիք է», - ասում է Motley Fool-ի ավագ վերլուծաբան Շելբի Մաքֆադինը: Ակտիվների կառավարում.

«Անշուշտ, մենք կարող ենք ասել հարաբերակցություն, ոչ թե պատճառահետևանք… Կարելի է ասել, որ դա ցուցիչ է, բայց ոչ այն, որ դա ցուցանիշ է», - ավելացրեց Մաքֆադինը:

Աղբյուր՝ https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo