Տարվա երկրորդ կեսը պարտադիր չէ, որ վախենա։ Թեև դավաճանական ճանապարհը կարող է շարունակվել մինչև ամառվա վերջը, պետք է մտածել, որ գնաճը կսկսի թուլանալ բազմաթիվ դիսֆլյացիոն ուժերի հետևանքով, որոնք կարող են ուժի մեջ մտնել:

Ամեն դեպքում, շատ հետաքրքիր բարձր եկամտաբեր բաժնետոմսեր վերջին մի քանի շաբաթվա ընթացքում դարձել են շատ ավելի էժան: Չնայած ցածր գներին, բացասական թափին և ավելի թույլ մակրո հեռանկարին, Ուոլ Սթրիթի շատ վերլուծաբաններ պահպանել են իրենց «Ուժեղ գնման» վերլուծաբանների վարկանիշային կոնսենսուսը:

Հաշվի առնելով յուրաքանչյուր բիզնեսի յուրահատուկ ուժեղ կողմերը՝ ես կպնդեմ, որ նման վարկանիշները արժանի են, քանի որ վերլուծաբանները երկրորդ կիսամյակում զբաղված են շատ այլ ընկերությունների նշաձողն իջեցնելով:

Այս հատվածում մենք օգտագործեցինք TipRanks-ի համեմատության գործիք ավելի մոտիկից նայելու երեք բարձր եկամտաբեր ապրանքներին, որոնց վրա Ուոլ Սթրիթը դեռ պետք է թթվի:

Suncor Energy (SU)

Suncor Energy-ն կանադական էներգետիկ ընկերություն է, որը վերջին մի քանի տարիների ընթացքում բավականին դժվարին ճանապարհ է անցել: Ընկերությունը փլուզվեց, երբ նավթի գները իջան ժայռից դեռևս 2020 թվականին: Թեև շահաբաժինը նավթի գնի անկման զոհն էր, Suncor-ը կարծես պատրաստ է փոխհատուցել կորցրած ժամանակը, այժմ ալիքները վերջապես շրջվել են իր օգտին:

Ի տարբերություն Ամերիկայի ավելի սովորական նավթ արտադրողների, Suncor-ը խոշոր խաղացող է Ալբերտանի նավթային ավազներում: Western Canadian Select (WCS) նավթը հակված է զեղչով առևտուր անել West Texas Intermediate (WTI) նկատմամբ: Հաշվի առնելով արտադրության բարձր ծախսերը և զգալի արտանետումները, նավթային ավազի գործառնություններ ունեցող էներգետիկ ընկերությունները հակված են զեղչով առևտուր անել գործընկերների խմբին: Ժամանակի ընթացքում լուծիչների օգնությամբ տեխնոլոգիաների հայտնվելը կարող է է՛լ ավելի մեծացնել Կանադայի նավթային ավազներում գործելու հիմքում ընկած տնտեսությունը և նվազեցնել սովորական նավթ արտադրողների հարաբերական զեղչը:

Նայելով առաջ՝ ես կփնտրեի, որ Suncor-ը շարունակի առավելագույնս օգտվել նավթի բումից, քանի դեռ այն տևում է: Նույնիսկ եթե նավթի անկումը պայմանավորված է ռեցեսիայի հետևանքով, ճկուն ինտեգրված բիզնեսը պետք է օգնի ընկերությանը դիմանալ չափազանց ցավոտ սահումներին:

Գրելու պահին Suncor-ի բաժնետոմսերը առևտուր են անում 10.5 անգամ հետընթաց շահույթից անմիջապես հարավ: Դա աներևակայելի էժան է՝ հաշվի առնելով, թե ինչ ծավալի գործառնական դրամական հոսք կարող է առաջացնել ընկերությունը հաջորդ տարվա ընթացքում: 4.07% եկամտաբերությունը առատ է և համահունչ է ԱՄՆ արտադրողներին:

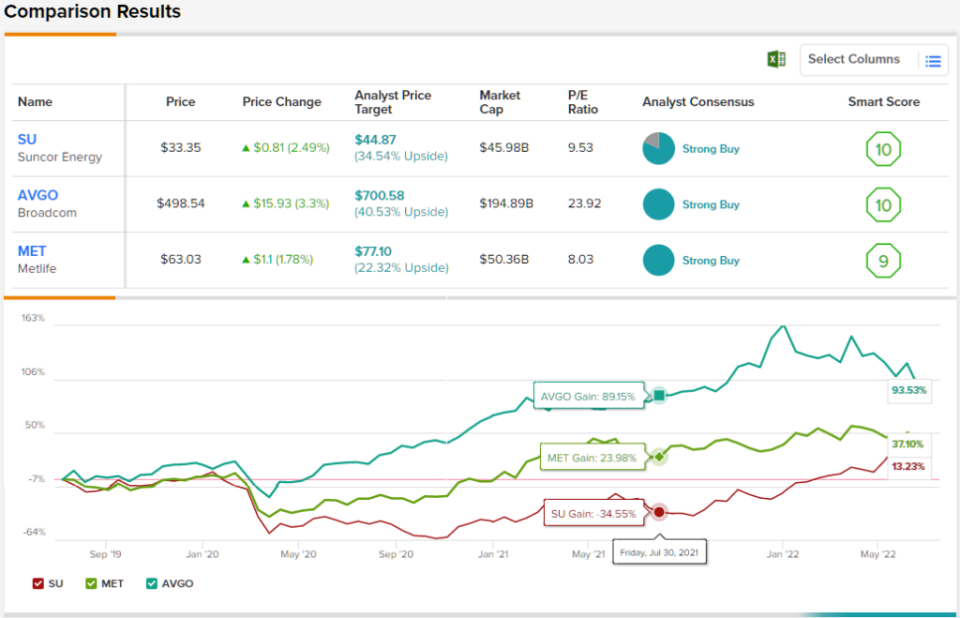

Ընդհանուր առմամբ, SU-ի բաժնետոմսերն ունեն վերլուծաբանների կոնսենսուսից ստացված Strong Buy վարկանիշ, ինչը ցույց է տալիս, որ Ուոլ Սթրիթը այս ընկերությանը տեսնում է ամուր դիրքում: Վարկանիշը հիմնված է վերջին 9 ամիսների ընթացքում սահմանված 2 գնման և 3 պահման վրա: Բաժնետոմսերը վաճառվում են $33.35-ով, իսկ միջին գնային նպատակը՝ $44.87, ենթադրում է ~35% վերընթաց ներուժ: (Տես SU բաժնետոմսերի կանխատեսումը TipRanks-ում)

Metlife (ՀԱՆԴԻՊԵԼ ԵՆ)

Metlife-ը կյանքի ապահովագրական ընկերություն է, որն առաջարկում է այլ ֆինանսական ծառայությունների լայն շրջանակ: Ընկերությունը աշխարհագրորեն բազմազան է, ընդգրկված է ԱՄՆ-ում, Ասիայում և Լատինական Ամերիկայում: Շոուն վարող բացառիկ մենեջերների շնորհիվ Metlife-ը կարողացավ պահպանել իր եռամսյակային ուժը: Մինչ օրս Metlife-ի բաժնետոմսերը աճել են ընդամենը 2%-ով, մինչդեռ S&P 500-ը ֆլիրտ է անում արջի շուկայում:

Թեև 2023-ին մենք կարող ենք նայել ռեցեսիայի վրա, Metlife-ը կարծես ավելին է, քան կարող է շարունակել գլորվել բռունցքներով: Ավելին, ավելի բարձր տոկոսադրույքները լավ բան են հուշում ապահովագրական ընկերությունների վերաներդրումների եկամտաբերության համար: Քանի որ Fed-ը բարձրացնում է տոկոսադրույքները, մինչդեռ ձգտում է նվազագույնի հասցնել ազդեցությունը տնտեսության վրա, Metlife-ը կարող է կանխել լուրջ անկումը:

Ամեն դեպքում, Metlife-ը, թվում է, հիանալի երկարաժամկետ ներդրում է ներդրողների համար, ովքեր ձգտում են ավելի մեծ աճ ունենալ ասիական շուկայում, որը միջին խավի ծաղկում է ապրում: Թեև համաշխարհային տնտեսական թուլությունը կարող է պահպանվել ավելի քան մեկ տարի, ընդունելության գինը գրավոր թվում է համեստ:

Չնայած այս տարի շուկաներից գերազանցող ցուցանիշներին՝ Metlife-ի բաժնետոմսերը վաճառվում են 8.26 անգամ հետընթաց շահույթով: 3.23% դիվիդենտային եկամտաբերությամբ և «Ուժեղ գնման» վերլուծաբանների վարկանիշային կոնսենսուսով, MET բաժնետոմսը կարծես սարսափելի արժեք է եկամուտ փնտրողների համար:

Հաճախ չէ, որ վերլուծաբանները բոլորը համաձայնում են բաժնետոմսի վերաբերյալ, այնպես որ, երբ դա տեղի ունենա, ուշադրություն դարձրեք: MET-ի Strong Buy կոնսենսուսի վարկանիշը հիմնված է միաձայն 10 գնման վրա: Բաժնետոմսի $77.10 միջին գնի նպատակային արժեքը ենթադրում է 22% վերելք ներկայիս $94 բաժնետոմսի գնից: (Տեսեք MET բաժնետոմսերի կանխատեսումը TipRanks-ում)

Broadcom (AVGO)

Broadcom-ը կիսահաղորդչային հսկա ընկերություն է, որը 26%-ով նվազել է իր բոլոր ժամանակների ամենաբարձր ցուցանիշից: Կիսամյակային կիսաեզրափակիչները բավականին ցիկլային են, սակայն ընկերությունը լուրջ քայլեր է կատարել ռազմավարական ձեռքբերումների միջոցով ծրագրային ապահովման դիվերսիֆիկացման ուղղությամբ:

Վերջերս Broadcom-ը գլխավորում էր VMWare-ի 61 միլիարդ դոլար արժողությամբ կանխիկացման և բաժնետոմսերի գրավումը: Գործարքը Broadcom-ը դարձնում է ենթակառուցվածքային տեխնոլոգիական ընկերություն, որը կարող է իր բաժնետոմսերը դարձնել ավելի քիչ ցիկլային հաջորդ տնտեսական անկմանը, իսկ ընդհանուր եկամուտների ավելի մեծ մասը ստացվում է ծրագրային ապահովման վաճառքից:

Նայելով երկրորդ կեսին, Broadcom-ը լավ դիրքեր ունի՝ անցնելու մատակարարման շղթայի վերջին դժվարություններին, որոնք ծանրացնում են այն: Ընկերությունը բավականին լավատես է իր եկամուտների առաջընթացի վերաբերյալ: Քանի որ բաժնետոմսերը շարունակում են անկում ապրել կիսաբաժնետոմսերի ավելի լայն զամբյուղի հետ մեկտեղ, ես կփնտրեի, որ Broadcom-ը շարունակի հետ գնել իր սեփական բաժնետոմսերը:

Ընդհանուր առմամբ, ես գովաբանեցի Broadcom-ին, որ նա ավելի արժեքավոր է, քան մյուս տեխնոլոգիական ընկերությունների մեծ մասը, որոնք ձգտում են միաձուլվել կամ ձեռք բերել: Ընդամենը 23.7 անգամ պակաս եկամուտ ունենալով, Broadcom-ը կարծես շուկայական գործարք է` խոստումնալից աճով և շահաբաժինների պրոֆիլով: Գրավոր բաժնետոմսերի եկամտաբերությունը 3.40% է:

Ընդհանուր առմամբ, մենք դիտարկում ենք մի բաժնետոմս Ուոլ Սթրիթի վերլուծաբանների միաձայն կոնսենսուսով. 13 վերանայողներ կշռադատել են, և նրանք բոլորն էլ հաստատման կնիք են դրել այստեղ՝ ուժեղ գնման վարկանիշի համար: AVGO-ի բաժնետոմսերը վաճառվում են 498.54 դոլարով, իսկ 700.58 դոլար միջին գնային նպատակը թույլ է տալիս այս տարի 40.5% աճ ապահովել: (Տես AVGO-ի բաժնետոմսերի կանխատեսումը TipRanks-ում)

Եզրափակում

Strong Buy վարկանիշային դիվիդենտային բաժնետոմսերը դառնում են ավելի սակավ, քանի որ վերլուծաբանները ձգտում են իջեցնել նշաձողը երկրորդ կիսամյակում: Suncor-ը, Metlife-ը և Broadcom-ը լավ կառավարվող ընկերություններ են, որոնց կողքին կանգնած է Ուոլ Սթրիթը՝ նույնիսկ աճող մակրո քամիների պայմաններում: Երեք անուններից նրանք Broadcom-ում ամենաշատը բուռն են թվում: Եվ ես կարծում եմ, որ նրանք ճիշտ են փողի վրա:

Գրավիչ գնահատականներով բաժնետոմսերի վաճառքի վերաբերյալ լավ գաղափարներ գտնելու համար այցելեք TipRanks ' Լավագույն բաժնետոմսերը գնելու համար, նոր գործարկված գործիք, որը միավորում է TipRanks- ի բոլոր սեփական կապիտալ պատկերացումները:

Հրաժարում պատասխանատվությունից. Այս հոդվածում պարունակվող տեղեկատվությունը ներկայացնում է միայն գրողի տեսակետներն ու կարծիքը, և ոչ թե TipRanks-ի կամ նրա դուստր ձեռնարկությունների տեսակետները կամ կարծիքները, և պետք է դիտարկվեն միայն տեղեկատվական նպատակներով: Հրապարակման պահին գրողը պաշտոն չի ունեցել սույն հոդվածում նշված արժեթղթերից որևէ մեկում։

Աղբյուր՝ https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html