Ամերիկյան բաժնետոմսերը սկսեցին չորրորդ եռամսյակում կտրուկ աճով, քանի որ Dow Jones Industrial Average-ը

DJIA,

երևում է, որ նա պատրաստվում է իր ամենամեծ երկօրյա հանրահավաքին վերջին ավելի քան 2 տարվա ընթացքում:

Բայց որքան էլ գայթակղիչ լինի բաժնետոմսերի անկումը, Նիկոլաս Կոլասը, «DataTrek Research»-ի համահիմնադիրը, երեքշաբթի ասաց, որ ներդրողները պետք է պատրաստ լինեն ավելի շատ կոտորածների մոտ ապագայում, քանի որ երկարակյաց հատակի մի քանի հուսալի պատմական նշաններ դեռևս բացակայում են: շուկաներ.

Գնահատումները դեռևս չափազանց բարձր են, ասաց Կոլասը, և թեև 2022 թվականին բաժնետոմսերի ահռելի երկկողմանի անկայունություն է նկատվել, պատմականորեն ավելի բարձր կտրուկ շարժումները հակված են ազդանշանելու, որ ավելի մեծ անկայունություն կարող է սպասվել բաժնետոմսերի համար:

«Երջանիկ ենք, որ ԱՄՆ-ի բաժնետոմսերն այսօր լավ ցատկում ունեցան, այս քայլը լավագույնս դիտարկվում է որպես կոշտ տարվա հերթական օր», - ասաց Կոլասը:

Թեև դրանք չափազանց տարածված էին 2022 թվականի սկզբից ի վեր, պատմականորեն ասած, մեկ նստաշրջանի 2% կամ ավելի առաջխաղացումը համեմատաբար հազվադեպ է շուկաների համար: 2013 թվականից ի վեր, տարիները, որոնք պարունակում էին ավելի քիչ մեկօրյա առաջընթացներ՝ 2% կամ ավելի, հակված էին տարվա ընթացքում ավելի ուժեղ կատարողականի, ասել է Կոլասը:

Սրա միակ բացառությունը 2020 թվականն էր, երբ S&P 500-ը գրանցեց 19 օրական 2% կամ ավելի շահույթ: Այնուամենայնիվ, Կոլասը պնդում էր, որ այս մեծ չափերի տեղաշարժերը տեղի են ունեցել տարվա առաջին կիսամյակի ընթացքում, երբ շուկաները դեռ պտտվում էին COVID-19 համաճարակի սկզբից:

Տարվա երկրորդ կիսամյակի ընթացքում S&P 500-ը ուռճացված շարժումներ է տեսել ընդամենը երկու նստաշրջաններում, ինչպես Կոլասը ցույց է տալիս ստորև բերված աղյուսակում՝ օգտագործելով DataTrek-ի տվյալները:

| տարի | S&P 500 Ընդհանուր վերադարձ | 2%+ շարժումներով օրերի թիվը |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (բայց միայն 2 H2-ի ընթացքում) |

| 2021 | + 28% | 2 օր |

| 2022 | -22.8% (գինը շարժվում է մինչև երկուշաբթի առանց շահաբաժինների վերաներդրումների) | 14 օր |

«Պարզ ասած, S&P-ի 1-օրյա ուժեղ հանրահավաքները (+2%) առողջ շուկայի նշան չեն», - գրել է Կոլասը:

Ինչպե՞ս գիտենք, որ ներքևը գտնվում է:

Նախկինում, երբ երկարաժամկետ ներքևում էին, բաժնետոմսերը սովորաբար ողջունում էին դրանք առնվազն 3.5% ներօրային մեծ շարժով: Սա ճշմարիտ էր 2002 թվականի հոկտեմբերին, 2009 թվականի մարտին և 2020 թվականի մարտին հասած ցիկլի ցածր մակարդակների համար:

Ելնելով այս հենանիշից՝ երկուշաբթի օրվա ցատկումը բավականաչափ մեծ չէր՝ նշանակալից շրջադարձային կետ նշանակելու համար:

| Ցիկլից օր հետո ցածր է | S&P 500 կատարումը |

| Հոկտեմբերի 10, 2002 | + 3.5% |

| Մարտի 10, 2009 | + 6.4% |

| Մարտ 24,2020 | + 9.4% |

| Միջին | + 6.4% |

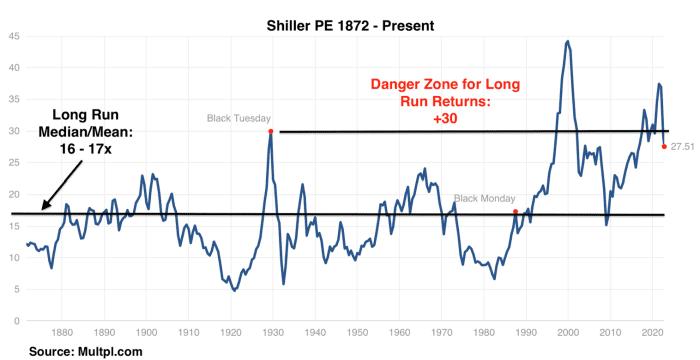

Գնահատումները դեռևս պատմականորեն հարուստ են

Կոլասը նաև պնդում էր, որ բաժնետոմսերը դեռևս համեմատաբար հարուստ են գնահատվում՝ հիմնվելով սեփական կապիտալի ցիկլային ճշգրտված գնահատման հանրաճանաչ չափման վրա:

Շիլլերի գործակիցը հիմնված է վերջին 12 տարվա ընթացքում կորպորատիվ շահույթի միջին գնաճի վրա:

Համաձայն Shiller PE հարաբերակցության, 1870-ականներին թվագրվող բաժնետոմսերի երկարաժամկետ միջին գնահատումը կազմում է 16-ից մինչև 17 անգամ ցիկլային ճշգրտված շահույթը: Ուրբաթ օրվա դրությամբ S&P 500-ը, որը ստեղծվել է 1957 թվականին, վաճառվում էր 27.5 անգամ շահույթով, իսկ երկուշաբթի օրվա ռալլիից հետո այն վաճառվում էր 28.2 անգամ, ասում է Կոլասը:

Արդյո՞ք սա նշանակում է, որ բաժնետոմսերն այժմ բավական էժան են, որպեսզի երաշխավորեն գնումը: Դա կախված է մարդու մակրո տեսակետից, ասել է Կոլասը: Բայց միակ բանը, ինչում ներդրողները կարող են վստահ լինել, այն է, որ բաժնետոմսերը դուրս են եկել գնահատման «վտանգավոր գոտուց» հյուսիսում՝ 30 անգամ միջին ճշգրտված երկարաժամկետ շահույթից:

DATATREK

Ինչ վերաբերում է VIX-ին:

Շուկայական թուլության վերջին երկու երկարաժամկետ ժամանակաշրջանները որոշ պատկերացումներ են տալիս այն մասին, թե ինչպես են շարժումները Cboe անկայունության ինդեքսում, որը նաև հայտնի է որպես VIX,

VIX,

կարող է տեղի ունենալ, քանի որ ներդրողները փորձում են կանխատեսել, թե երբ կարող է հասնել շուկայի վերջնական հատակը:

2020-2021 թվականների dot-com պայթեցման ընթացքում VIX-ը «զգացել է մի շարք շարժվող թռիչքներ, որոնք հանգեցրել են շուկայական վստահության և գնահատումների»: Ի վերջո, 2½ տարի պահանջվեց, որպեսզի բաժնետոմսերը իջնեին 2000 թվականի մարտին գների գագաթնակետին հասնելուց հետո:

Համեմատության համար նշենք, որ 2008 թվականի ֆինանսական ճգնաժամից հետո շուկաները ավելի արագ իջել են հատակին, բայց ոչ այն ժամանակ, երբ VIX-ը հասել է 80-ից բարձր գագաթնակետին, ինչը կրկնապատկվել է հունիսի համեմատ իր ներօրյա առավելագույն մակարդակից:

«Որքան էլ ցավալի լինի առաջիկա մի քանի ամիսների ընթացքում, երկարաժամկետ ներդրողներին չի կարելի մեղադրել այն հույսի համար, որ 2022 թվականն ավելի շատ նման է 2007-2009 թվականներին, քան 2000-2002 թվականներին», - ասաց Կոլասը:

Ամերիկյան բաժնետոմսերը երեքշաբթի օրը գնում են դեպի ետադարձ աճ՝ S&P 500-ով

SPX,

2.9%-ով մինչև 3,784, Dow Jones Industrial Average-ը

DJIA,

աճել է 2.6%-ով՝ հասնելով 30,258-ի, իսկ Nasdaq Composite-ը

ԿՈՄՊ

աճել է 3.3%-ով՝ հասնելով 11,174-ի:

Շուկայի ստրատեգները բաժնետոմսերի վերականգնումը վերագրում են պարտատոմսերի եկամտաբերության նվազմանը, որը պայմանավորված է այն ակնկալիքներով, որ Fed-ը կարող է «շրջվել» դեպի ոչ այնքան ագրեսիվ տոկոսադրույքների բարձրացում:

Renaissance Macro Research-ի ԱՄՆ-ի տնտեսական հետազոտությունների ղեկավար Նիլ Դուտտան երեքշաբթի հաճախորդներին ուղղված գրառման մեջ ասաց, որ Ավստրալիայի Պահուստային Բանկի կողմից սպասվածից փոքր տոկոսադրույքի բարձրացումը մեկ գիշերվա ընթացքում նշանավորեց վերջինը «հաղթանակների» շարքում ներդրողների համար, որոնք խաղադրույքներ կատարեցին: Fed-ի «առանցք».

«Սա հիանալի է, բայց մտքիս խորքում ես մտածում եմ, որ սա չի կարող տևել», - գրել է Դուտտան:

Անցյալ շաբաթ Կոլասը իր հաճախորդներին ասաց, որ VIX-ը պետք է փակվի 30-ից բարձր առնվազն մի քանի անընդմեջ նստաշրջանների համար, նախքան «առևտրային» վերադարձի հասնելը:

See: Ուոլ Սթրիթի «վախի չափիչը» կարող է գրավել շուկայի հաջորդ վերադարձի ժամանակի բանալին: Ահա թե ինչու.

Այդ զանգն ի վերջո ճիշտ էր: Բայց, ցավոք, VIX-ի 40-ից բարձր փակումը, որին Colas-ը սպասում էր գարնանից ի վեր, դեռ չի հասել:

Աղբյուր՝ https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo