Թեև այս տարվա արժեթղթերի կտրուկ վաճառքը կարող է դաժան թվալ, հատկապես սեպտեմբերի կոտորածից հետո, S&P 500-ը մնում է 17.1% -ի մասին 2019 թվականի տարեվերջի մակարդակից բարձր, ըստ Dow Jones շուկայի տվյալների։

Դա բավական ցածր չէ՝ հաշվի առնելով Դաշնային պահուստային համակարգի գործողությունների հավանական շրջանակը, որն անհրաժեշտ է աճող գնաճը Կենտրոնական բանկի տարեկան 2% թիրախին վերադարձնելու համար, ասում է TS Lombard-ի գլխավոր տնտեսագետ Սթիվեն Բլիցը:

«Այո, շուկաները շրջվում են, բայց մինչ օրս դրանք վերականգնվում են չափազանց հարուստ գների մակարդակներից, որոնք ստեղծվել են Fed-ի քաղաքականության կողմից, որը շատ երկար է շարունակվել», - ասում է Բլիցը հաճախորդների վերջին գրառման մեջ:

«Հետևաբար ֆինանսական պայմանները խստանում են, բայց դեռ բավարար չեն

արդարացնել մտահոգությունները, որ տնտեսությունը պատրաստվում է փչել միջադիրը»:

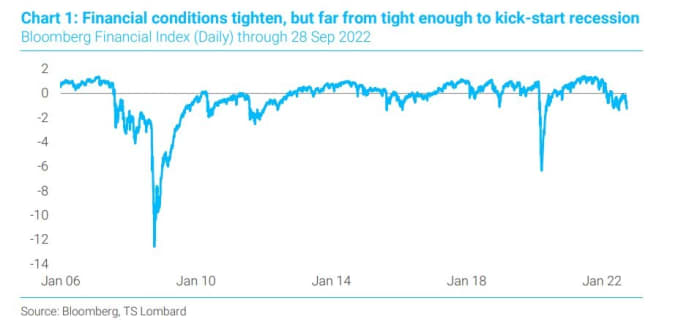

Բլիցը մատնանշեց, թե որքան քիչ են ֆինանսական պայմանները խստացել (տես գծապատկեր)՝ համեմատած անցյալ անկումների հետ, որպեսզի ամրապնդի իր տեսակետը, թե ինչու է Fed-ը դեռևս պետք է բարձրացնի իր քաղաքականության տոկոսադրույքը սպասվածից ավելի:

Ֆինանսական պայմաններն ավելի կոշտ են, բայց ոչ բավարար անցյալի անկումներին նայելիս

Բլումբերգ, TS Lombard

Չորեքշաբթի ԱՄՆ-ի բաժնետոմսերը անկում ապրեցին անկայուն առևտրի արդյունքում՝ կտրուկ աճից հետո՝ հոկտեմբերի սկզբին և 2002 թվականից ի վեր իրենց ամենավատ սեպտեմբերից հետո: Ուիլյամ Ուոթսը գրել է ինչպես դաժան սեպտեմբերից հետո S&P 500-ը

SPX,

սովորաբար տեսնում է համեստ շահույթ մեկ ամիս անց, բայց ոչ Dow Jones Industrial Average-ը,

DJIA,

երբ դիտարկվում են պատմական տվյալները.

Բլիցի համար գլխավոր խնդիրն այն է, որ այս տարվա ֆոնդային շուկայի անկումը «հազիվ թե ցնցում» է եղել, երբ դիտարկվում է բաժնետոմսերի մոտավորապես 50% անկումը 1974-75 թթ. ռեցեսիայի և 2008-09 թթ.

«Ավելին, շուկան հասել է այստեղ՝ գնագոյացնելով Fed-ի 4.5% լուծույթով (4.5% գնաճ, 4.5% գործազրկություն, 4.5% ֆոնդային տոկոսադրույք), բոլորը հավատում են դրան։

բավական կլինի գնաճի վրա առավելագույն նվազող ճնշում գործադրելու համար»,- ասել է Բլիցը: «Դա չի լինի»:

Ներդրողները կենտրոնացել են ուրբաթ օրվա աշխատատեղերի սեպտեմբեր ամսվա հաշվետվության վրա՝ պարզելու համար, թե արդյոք Fed-ը կարող է պահպանել իր տեմպերը տոկոսադրույքների չափից ավելի բարձրացում՝ ի դեմս աշխատավարձի կայուն աճի, որը խթանում է գնաճը:

Փոխարենը, Բլիցը գնահատում է, որ Fed-ի «լուծումը» կարող է հասնել 5.5%-ի, հատկապես, երբ տնային տնտեսությունների հաշվեկշիռները մինչ այժմ մնում են ճկուն, նույնիսկ եթե տոկոսադրույքները կտրուկ բարձրացել են: ինչը սառեցրել է բնակարանային շուկան քանի որ 30 տարվա ֆիքսված հիփոթեքային տոկոսադրույքը մոտենում է 7%-ի:

Էներգիայի ծախսերը՝ որպես գնաճի բաղադրիչ, կրկին ուշադրության կենտրոնում են հայտնվել չորեքշաբթի՝ հումքի գների աճի պատճառով այն բանից հետո, երբ խոշոր նավթարդյունահանողները համաձայնեցին կրճատել նրանց կոլեկտիվ հումքի արդյունահանման մակարդակը օրական 2 մլն բարելով՝ սկսած հաջորդ ամսից։

Որոշմանը հետևել է ամերիկյան «West Texas Intermediate» նավթի նոյեմբերյան մատակարարումները

CLX22,

CL00,

աճելով 1.4%-ով՝ հասնելով 87.76 դոլարի՝ մեկ բարելի դիմաց:

Ըստ FactSet-ի տվյալների՝ ԱՄՆ-ի հում նավթի գները իջել են մարտի ներօրվա գագաթնակետից՝ գրեթե 130 դոլար մեկ բարելի դիմաց, այն բանից հետո, երբ դրանք աճեցին, երբ համաշխարհային տնտեսությունները առաջին անգամ ի հայտ եկան համաճարակային արգելափակումներից, ինչպես նաև այն բանից հետո, երբ դեպի ավելի կանաչ էներգիայի աղբյուրներ տեղափոխելը գոլորշի հավաքեց և Ռուսաստանի պատերազմից: Ուկրաինայում։

Աղբյուր՝ https://www.marketwatch.com/story/the-stock-market-is-wrong-the-economy-isnt-going-to-blow-a-gasket-just-yet-warns-economist-11665002204? siteid=yhoof2&yptr=yahoo