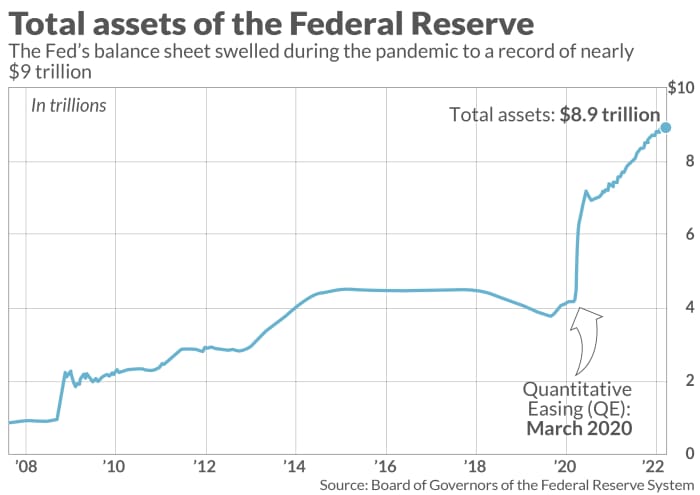

Չորեքշաբթի օրը հրապարակված Դաշնային պահուստային համակարգի մարտի նիստի արձանագրությունը մանրամասնեց նախատեսում է կրճատել իր մոտ 9 տրիլիոն դոլար հաշվեկշիռը օգնելու զսպել ԱՄՆ-ի գնաճը, որն ընթանում է 40 տարվա առավելագույն մակարդակի վրա, սակայն բարդ հարցեր են առաջանում, թե ինչ է տեղի ունենում համակարգում փողի կողքին:

Արդյո՞ք փողի մի մասը դուրս է գալիս գոյությունից՝ արդյունավետորեն կրճատելով փողի զանգվածը: Թե՞ այն գնում է այլ տեղ:

MarketWatch-ը խնդրեց ոլորտի մի քանի փորձագետների օգնել բացատրել ֆինանսական սանտեխնիկան, որը կապում է մեկը աշխարհի ամենահզոր տնտեսական ինստիտուտները դեպի ֆինանսական շուկաներ, տնտեսություն և կառավարության դրամապանակ:

Ահա մի ակնարկ, թե ինչ է տեղի ունենում, երբ Fed-ը դադարում է «օդից փող» ստեղծել, ինչպես դա նկարագրել է Wilmington Trust-ի գլխավոր տնտեսագետ Լյուկ Թիլլին MarketWatch-ին տված հարցազրույցում և սկսում է «նվազեցնել տնտեսության մեջ փողի քանակը»:

որտեղից փող է գալիս

Համաճարակի ընթացքում շուկաները կայունացնելու համար, դեռևս 2020 թվականին Fed-ը սկսեց գնել գանձապետական և գործակալությունների հիփոթեքային ապահովված արժեթղթեր ամսական 120 միլիարդ դոլար տեմպերով, BofA Securities-ի միջոցով:

BAC,

Citigroup Global Markets

C,

JP Morgan Securities

JPM,

եւ այլ առաջնային դիլերները կամ 24 խոշոր բանկերն ու բրոքերները, որոնք այժմ լիազորված են ուղղակիորեն գործ ունենալ կենտրոնական բանկի հետ:

Կենտրոնական բանկի պահուստների աճով (տես գծապատկեր), դա ֆինանսական շուկաներին ներարկեց իրացվելիություն և վստահություն՝ վարկերի հոսքը պահպանելու համար: Դա նաև օգնեց մուտք գործել տնտեսության արագ վերականգնում վաղ համաճարակային ցնցումներից: Վերջերս այն նաև մեղադրվում էր որոշ ակտիվների շուկաներում աշխուժությունը թույլ տալու համար, որը կարող է փչանալ և հանգեցնել ցավալի կորուստների:

MarketWatch-ի նկարազարդում

Ինչպես ասում է Wilmington Trust-ի Թիլլին՝ Fed-ի նախկին աշխատակիցը, Fed-ը գնում է արժեթղթեր և գումար է ավելացնում դիլերային հաշիվներին՝ նպատակ ունենալով մեծացնել փողը տնտեսությունում:

Հետևելու միջոց «կանխիկի օվկիանոսներ» Հեշտ փողի քաղաքականության ներքո բանկերում կուտակվելն է բանկային պահուստների միջոցով, կամ Դաշնային պահուստում նստած գումարը, վաստակելով 0.4%:

Կարևոր է, որ բանկային պահուստները դրամական բազայի մի մասն են, բայց միայն ավելացնում են փողի զանգվածը, երբ դրանք տեղակայվում են և սկսում շրջանառվել տնտեսության մեջ, ասաց Թիլլին:

Իդեալական սցենարի դեպքում որոշ պահուստներ բանկերից դուրս են հոսում բիզնեսներ և տնային տնտեսություններ՝ վարկերի տեսքով՝ խթանելու տնտեսական աճը, բայց առանց չափազանց մեծ պարտքերի բեռնման, որը կարող է հակադարձ արդյունք տալ դեֆոլտի տեսքով:

Տուն փնտրելու համար կանխիկ գումարին հետևելու մեկ այլ միջոց է նշել գիշերվա ընթացքում կայանված միջոցների հոսքը Fed-ի հակադարձ ռեպո հաստատություն, որը մեկ տարի առաջ գրեթե չօգտագործված էր, բայց վերջերս ավելացել էր օրական մոտավորապես 1.5 տրիլիոն դոլարի:

«Դա մոտ 5.5 տրիլիոն դոլարի կանխիկ գումար է», - ասում է BofA Global-ի ԱՄՆ տոկոսադրույքների ռազմավարության ղեկավար Մարկ Կաբանան:

Fed-ի նախագահ Ջերոմ Փաուելն այժմ ունի ֆինանսական պայմանների խստացման դժվարին խնդիր՝ օգնելու հաղթահարել գնաճը: փետրվարին՝ 7.9 տոկոս, կամ զգալիորեն գերազանցում է իր տարեկան 2% նպատակը, մինչդեռ վառելիքի, սննդի և բնակարանների բարձր ծախսերը սպառնում են դանդաղեցնել կամ անկում առաջացնել:

Չկարգավորված շուկաներ

The կերակրում մարտին քաշեց ձգանը բարձրացնել քաղաքականության տոկոսադրույքները քառորդ տոկոսային կետով, որն առաջին քայլն է ավելի բարձր 2018 թվականից ի վեր: Չորեքշաբթի հրապարակված հանդիպման արձանագրությունները ցույց են տալիս ավելի մեծ 1/2 տոկոսային կետով ավելանում է կարող էր հետևել. Նրանք նաև ուրվագծեցին մի ծրագիր՝ արագորեն կրճատել է Fed-ի հաշվեկշիռը ամսական 95 միլիարդ դոլարով, պոտենցիալ սկսած մայիսին:

Fed-ի հեշտ փողի դիրքորոշման վերջի շուրջ անհանգստությունները կարելի է առավելապես նկատել տոկոսադրույքի նկատմամբ զգայուն աճի բաժնետոմսերում՝ Nasdaq Composite Index-ով:

ԿՈՄՊ

11.2% զեղչ այս տարի մինչ այժմ և S&P 500 ինդեքսը

SPX,

FactSet-ի տվյալներով՝ 6 թվականին 2022%-ով ցածր: ԱՄՆ-ի բարձր եկամտաբերության նոր պարտքի թողարկում

HYG,

JNK,

or «Աղբային պարտատոմսերի» շուկան նույնպես սահմանափակվել է քանի որ Ռուսաստանի ներխուժումն Ուկրաինա հանգեցրեց նավթի և ապրանքների գների աճին:

Բարձր եկամտաբեր պարտատոմսերի թողարկումը մինչ այժմ 70 թվականին մոտ 2022%-ով ցածր է եղել մեկ տարի առաջվա համեմատ, հեռախոսազանգում ասել է Brandywine Global Investment Management-ի բարձր եկամտաբեր պորտֆելի մենեջեր Բիլ Զոքսը:

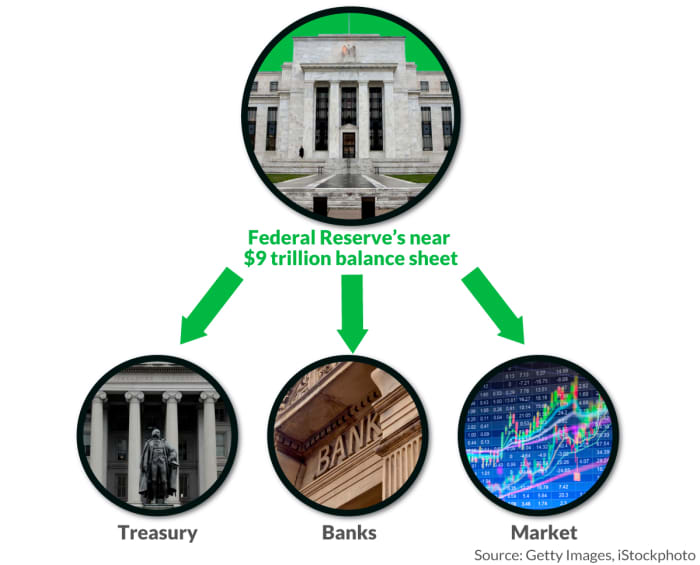

Որտեղ է գնում փողը

Fed-ը տարեկան մեկ անգամ փոխանցում է իր ունեցվածքում կուտակված շահույթը ԱՄՆ ֆինանսների նախարարությանը, որը 2020թ. գրեթե 90 միլիարդ դոլար աջակցել կառավարության օրինագծերը ծածկելուն։

Քանի որ Fed-ը ձգտում է նվազեցնել տնտեսության մեջ փողի քանակը, այն կարող է դա անել մի քանի ձևով, ներառյալ պասիվորեն թույլ տալով, որ մարման ժամկետները մարեն:

BofA Global-ը գնահատում է, որ մոտ 1 տրիլիոն դոլար արժողությամբ Fed-ի պարտատոմսերը կհասունանան այս տարի, մոտավորապես նույն գումարը կվճարի 2023 թվականին, ինչը զգալի չափով կխլի իր հաշվեկշռից:

«Նրանք գնեցին պարտատոմսեր այն մտքով, որ առաջիկա երկու-չորս տարիների ընթացքում շատ բան կհասունանա, ուստի նրանք ստիպված չեն լինի որևէ բան վաճառել», - հեռախոսով ասում է FHN Financial-ի տոկոսադրույքների ստրատեգ Ջիմ Ֆոգելը:

Բավականին հեշտ է թվում, բայց Կաբանան, որը նաև Fed-ի նախկին աշխատակից է, պնդում է, որ հաշվեկշռի պասիվ կրճատումը դեռևս պահանջում է, որ գանձապետարանը ավելի շատ պարտք թողարկի հանրությանը, որպեսզի լրացնի Fed-ի հասունացման պահուստները, ինչը «ոչնչացնում է» բանկային պահուստները և պահանջարկը: Fed-ի հակադարձ ռեպո ծրագիրը, և պատրաստի գումարը կրճատում է:

Եվ եթե Fed-ն այլևս չի ծառայում որպես իր պարտքի հիմնական գնորդը, մյուսները պետք է ակտիվանան, քանի որ գանձապետարանը սահմանում է. դրա ակնկալվող եռամսյակային ֆինանսավորումը կարիքները առաջիկա ամիսներին:

«Այստեղ մեծ ռիսկն այն է, որ չափազանց շատ պարտքեր կան, որպեսզի շուկան հեշտությամբ մարի», - ասաց Կաբանան: «Հարցն այն է, թե որն է ազդեցությունը ֆինանսական պայմանների և ռիսկի ախորժակի վրա»:

Fed-ը կարող է նաև վերաներդնել պարտատոմսերի հասունացման որոշ հասույթ՝ ավելի շատ գնելու համար՝ դրանով իսկ կարգավորելով իր հաշվեկշռի արտահոսքի տեմպերը, ինչպես դա արեց 2008 թվականի ֆինանսական ճգնաժամից հետո: Այնուամենայնիվ, ի տարբերություն համաճարակի ավելի վաղ դեպքերի, Fed-ն այժմ պարտատոմսեր կգնի անմիջապես գանձապետարանից՝ շրջանցելով առաջնային դիլերներին:

Երրորդ, թերևս ավելի խանգարող միջոցը կլինի Fed-ի կողմից իր գրքերի վրա դրված պարտատոմսերը ուղղակիորեն շուկա վաճառելը, ինչը ցույց են տալիս մարտի հանդիպման արձանագրությունները: հաշվի է առնվել հիփոթեքով ապահովված իր արժեթղթերը պահուստները:

MarketWatch-ի նկարազարդում

«Եթե այն վաճառի պարտատոմսեր, շուկան պետք է գնի դրանք», - ասաց Ֆոգելը: «Ամենապարզ արտահայտությունը, Fed-ը դադարում է քարեր նետել լճակը: Բայց նույնիսկ այն դադարելուց հետո ալիքների մի ամբողջ շարան է լինում»։

Աղբյուր՝ https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo