Մորնինգսթարը վերջերս համեմատեց թվերը տարբեր սցենարներով ներդրողների համար, ովքեր կարող են մտածել իրենց 401(k) ներդրումը դադարեցնելու մասին: Արդյունքը բարենպաստ չէր նրանց համար, ովքեր որոշել էին դադարեցնել իրենց կենսաթոշակային ծրագրերի ներդրումը, և տվյալները ցույց տվեցին, որ դա հազվադեպ է լինում:

Համեմատելով նրանց, ովքեր շարունակել են ներդրումներ կատարել մյուսների հետ, ովքեր հրաժարվել և փորձել են «սպասել և տեսնել» մոտեցումը, վերջնական եկամտաբերությունը բավականին կտրուկ էր՝ վաստակած դոլարների և կորցրած դոլարների առումով: Եկեք նայենք դրանց արդյունքներին և տեսնենք մի օրինակ, թե ինչ կարող եք կորցնել, եթե որոշեք դադարեցնել ձեր կենսաթոշակային ներդրումները:

Ներդրողներն ուղղորդման կարիք ունեն՝ դիմացկուն սարք ստեղծելու համար կենսաթոշակի պլան կարող է օգնություն գտնել ա ֆինանսական խորհրդատու: Դուք կարող եք միացեք ֆինանսական խորհրդատուի հետ անվճար in ընդամենը հինգ րոպե.

Պե՞տք է արդյոք ներդրողները երբևէ դադարեցնեն 401(k) ներդրումները:

Ներդրողները պետք է խուսափեն իրենց դադարից 401(k) ներդրում արջի շուկայի, ռեցեսիայի կամ շուկայի անկման ժամանակ: Համակցված եկամուտների կորուստը սովորաբար գերազանցում է խնայողությունների ցանկացած հնարավորություն, որը դուք կարծում եք, որ ստանում եք՝ կանխիկ գումարը պահելով ձեր կենսաթոշակային խնայողություններից:

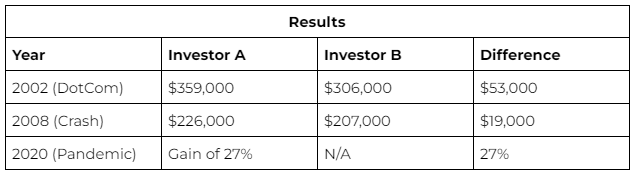

Morningstar համեմատություն. շարունակական ներդրումներ ընդդեմ դադարեցված ներդրումների

Morningstar-ը ներկայացրել է շուկայի նախորդ երեք հիմնական անկարգությունների թվերը. 2002, 2008 և 2020 թվականներ: Այն ստեղծեց պարզ համեմատություն՝ որոշելու համար, թե ով է առաջ անցել՝ (A) ներդրողը, ով շարունակել է կատարել $500 ամսական ներդրում կամ (B) պահպանողական ներդրող, ով դադարեցրել է բոլոր կենսաթոշակային խնայողությունները:

Արդյունքները հաստատուն էին մնում յուրաքանչյուր սցենարի ընթացքում. շարունակվող մասնակիցը միշտ առաջին տեղում էր: Ինչո՞ւ։ Հիմնականում տեղի ունեցող բաղադրյալ էֆեկտից։ Նախնական $500 ներդրումը էական չէր, բայց բարդացնող հետաքրքրություն տարիների ընթացքում դուրս եկավ:

Արդյո՞ք ներդրողները պետք է կանխիկացնեն արջի շուկայում:

Ներդրողները երբեք չպետք է կանխիկացնեն իրենց 401(k)-ը՝ արջի շուկայում կորուստներից խուսափելու նպատակով: Ի վերջո, հետեւանքները կտրուկ են։ Արջուկային շուկայում կորուստը երաշխավորելու միակ միջոցը ձեր ներդրումներն իրենց մեքենաներից հանելն է: Տեխնիկապես շուկայի միտումները շատ ավելի բարձր են, քան նվազման միտումները: Նույնիսկ «անկման ժամանակներում» շուկան հակված է ժամանակին փոխհատուցելու իր կորուստները:

Հեռացնելով ձեր խնայողությունները կամ «կանխիկացնելով» ժամանակից շուտ՝ դուք վերացնում եք անկման ընթացքում կրած վնասները փոխհատուցելու հնարավորությունը: Լավագույն տարբերակը ամուր կախվելն է և ալիքը քշելը; կորուստը իրական է միայն այն դեպքում, եթե դուք հեռացնեք ձեր ներդրումները: Մինչ այդ, ձեր պորտֆելը սովորաբար ունի ա 75% պատահականություն երկարաժամկետ հեռանկարում դրական եկամտաբերություն պահպանելը:

Պաշտպանեք ձեր կենսաթոշակային խնայողությունները ռեցեսիայի ժամանակ

Զարմանալի պատասխանը պաշտպանելով ձեր կենսաթոշակային խնայողությունները խուճապի չմատնվելն է. Մերժեք անկումը ձեր որոշումների կայացման վրա ազդելու ցանկությունը: Կենսաթոշակային խնայողությունները երկարաժամկետ խաղ է, որը ժամանակ ունի:

Ձեր ներդրումները պաշտպանելու այլ եղանակներ ներառում են

Պորտֆոլիոյի դիվերսիֆիկացում. Ինչպես դու հատկացնել ձեր ակտիվները կարող է նվազեցնել ռիսկերը և ուժեղացնել ձեր պորտֆելի եկամուտները:

Պորտֆելի վերաբալանսը: Ձեր պորտֆելը իր սկզբնական ձևին վերադարձնելը կարող է նաև օգնել անցանկալի ռիսկի մակարդակների ազդեցությանը և առավելագույնի հասցնել եկամտաբերությունը:

Շարունակել նպաստել. Դադարեցնելիս 401(k) ներդրում այնքան էլ վատ չեն, որքան կանխիկացումը, այն ունի իր բացասական հետևանքները: Նույնիսկ կարճ դադարը կարող է նշանակել հազարավոր բաց թողնված միջոցներ:

The Bottom Line

Ժամանակը հիանալի հավասարեցնող է, երբ խոսքը վերաբերում է կենսաթոշակային խնայողություններին, բաժնետոմսերը կշարունակեն անկայուն լինել, տատանվել և ստուգել ձեր համբերությունը, բայց նրանք, ովքեր կարող են հավատարիմ մնալ ծրագրին, տեսնում են լավագույն արդյունքները: Եթե մնացած ամեն ինչ չհաջողվի, ապա ավելի լավ է մնալ ձեր ընթացիկ 401(k) ներդրումային ուղու վրա: Համոզվեք, որ միացեք a ֆինանսական խորհրդատու օգնել ձեզ համապատասխան պլանավորել:

Ձեր 401(k) պաշտպանության վերաբերյալ խորհուրդներ

Մտածեք խոսել ա ֆինանսական խորհրդատու ներդրումային ռազմավարությունների և ձեր 401(k) պաշտպանության մասին: Որակյալ ֆինանսական խորհրդատու գտնելը պարտադիր չէ, որ դժվար լինի: SmartAsset-ի անվճար գործիքը համապատասխանում է ձեզ մինչև երեքի հետ ֆինանսական խորհրդատուները ովքեր ծառայում են ձեր տարածքին, և դուք կարող եք անվճար հարցազրույց անցկացնել ձեր խորհրդատուի հետ՝ որոշելու, թե որն է ձեզ համար ճիշտ: Եթե դուք պատրաստ եք գտնել խորհրդատու, որը կօգնի ձեզ հասնել ձեր ֆինանսական նպատակներին, սկսել հիմա.

A նպատակային ամսաթվի հիմնադրամ ժամանակի ընթացքում ավտոմատ կերպով կվերաբալանսավորվի: Սա կապահովի, որ դուք կշարունակեք ներդրումներ կատարել բաժնետոմսերում ձեր կարիերայի սկզբում: Այնուհետև, երբ մոտենում եք կենսաթոշակի անցնելուն, այն կանցնի ավելի ապահով և պահպանողական ներդրումների:

Լուսանկարը՝ ©iStock.com/Sezeryadigar, Լուսանկարը՝ ©iStock.com/ AndreyPopov

The Post Արդյո՞ք դուք պետք է դադարեցնեք 401(k) ներդրումները արջի շուկայում: Morningstar-ը համեմատում է այլընտրանքները հայտնվել առաջին SmartAsset բլոգ.

Աղբյուր՝ https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html