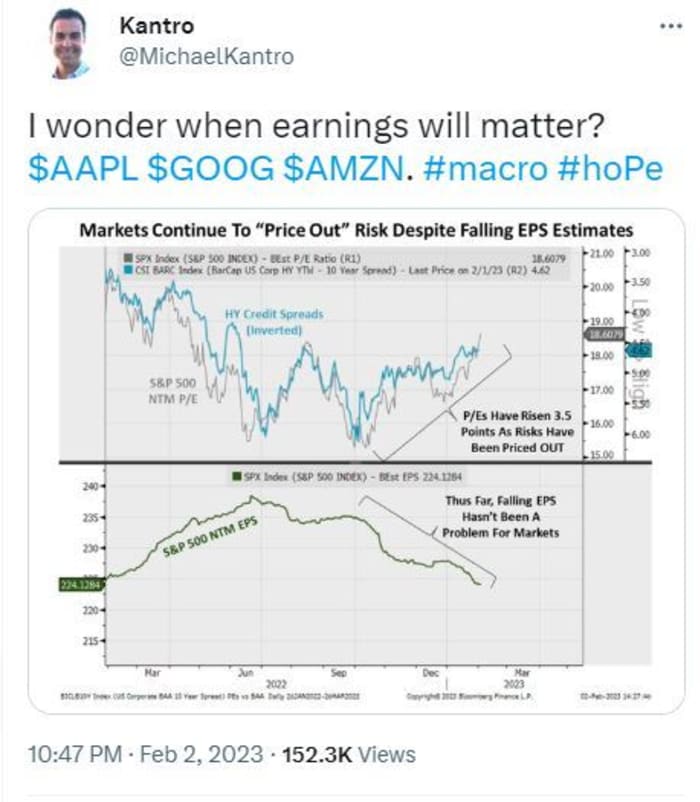

Amazon.com Inc.-ի երբևէ եղած վատթարագույն տարեկան կորուստը ուրբաթ օրը մեղմ քայլք էր առաջացրել դեպի ներդրողների ելքերը, սակայն Ուոլ Սթրիթի վերլուծաբանները ստույգ էին և հորդորում էին համբերատար լինել էլեկտրոնային առևտրի հսկայի կողմից առաջարկվող երկարաժամկետ արժեքի նկատմամբ:

Amazon-ի բաժնետոմսերը

AMZN,

իջել է ավելի քան 4%-ով ուրբաթ վաղ՝ մեկ օր անց այն բանից հետո, երբ ընկերությունը հայտնել է արձակուրդային եռամսյակի մասին եղել է ամենաքիչ եկամտաբերությունը 2014 թվականից ի վեր և նաև մատուցեց հիասթափեցնող ուղեցույց: Ըստ FactSet-ի՝ 2.7 թվականի համար նրա տարեկան զուտ վնասը՝ 2022 միլիարդ դոլար, ամենամեծն է եղել պատմության ընթացքում:

@MichaelKantro

Ուոլ Սթրիթից հնչող տոնայնությունը հիմնականում ճկուն էր, քանի որ Amazon-ի բաժնետոմսերը վաճառվել էին բաժնետոմսերի կողքին Google-ի ծնողական այբուբեն

GOOGL,

և Apple

AAPL,

որը նույնպես արձանագրել է տոնական եռամսյակի համեմատաբար մռայլ եկամուտներ:

«Անորոշությունը մնում է, բայց մենք հավատում ենք, որ համբերությունը կպարգևատրվի», - ասում է MoffettNathanson-ի վերլուծաբանների թիմը, որը գլխավորում է Մայքլ Մորթոնը, որը պահպանել է Amazon-ում գերազանցող վարկանիշը 117 դոլար բաժնետոմսերի նպատակային գնի հետ մեկտեղ:

«Հանրային ամպի հասցեային շուկան չի փոխվել՝ որպես տեխնոլոգիայի ամենամեծ հնարավորություններից մեկը Amazon-ի արդյունաբերության առաջատարի հետ: Քանի որ Amazon-ը գնային զեղչերի համար ավելի մեծ և երկարաժամկետ գործարքներ է վարում հաճախորդների հետ, դա կճնշի [Amazon Web Services] մարժաները մոտ ժամանակում, բայց կպարգևատրի ընկերությանը երկարաժամկետ հեռանկարում», - ասաց նա:

Մանրածախ բիզնեսը նույնպես «անառարկելի է և կարծես թե շրջում է եկամտաբերության անկյունը», - ասաց Մորթոնը: Բայց բիզնեսի մյուս հատվածները, հատկապես գովազդը, հավանաբար այնքան մեծ են դարձել, որ դառնում են ցիկլային և ենթարկվում մակրո վերնագրերին:

Մորթոնը նաև ասաց, որ Amazon-ի առաջին եռամսյակի ուղեցույցը գործառնական եկամտի վերաբերյալ ենթադրում է գործառնական մարժաների 200 բալանոց անկում միջին կետում, ինչը թվում է «ավելի մեծ, քան պատմական միտումները»:

Սակայն Մորթոնն աչքի ընկավ Amazon-ի բաժնետոմսերի գնի թիրախը չբարձրացնելու համար: Jefferies-ի վերլուծաբանը 135 դոլարից հասցրեց 125 դոլարի՝ պահպանելով արժեթղթերի գնման վարկանիշը: «Մենք կարծում ենք, որ AWS հաճախորդները դադարեցնում են ծախսերը, այլ ոչ թե չեղարկում, ինչը ենթադրում է արագ շրջադարձ, երբ մակրո անորոշությունը թուլանա», - ասում է վերլուծաբանների թիմը, որը գլխավորում է Բրենտ Թիլը:

Oppenheimer-ի վերլուծաբանները բարձրացրել են իրենց գնային նպատակը 135 դոլարից մինչև 130 դոլար՝ ասելով, որ Amazon-ի էլեկտրոնային առևտրի մարժաները բարելավվել են եռամսյակում և պետք է օգտվեն ընկերության աշխատակիցների առաջիկա կրճատումից: Amazon-ը հայտարարեց հունվարի սկզբին որ 18,000 աշխատակից կվերացվի ամբողջ աշխարհում՝ ավելացնելով դեկտեմբերին հայտարարված 10,000-ի կրճատումներին:

Կարդալ: Amazon-ը կրճատել է աշխատատեղերը 2022 թվականին՝ 20 տարի առաջ dot-com-ի անկումից հետո առաջին անգամ

Իսկ SIG Susquehanna-ում Շյամ Փաթիլը Amazon-ի բաժնետոմսերի թիրախը 150 դոլարից բարձրացրեց մինչև 140 դոլար՝ մեղադրելով առաջին եռամսյակի հիասթափեցնող ուղեցույցներին «դժվար մակրո»-ին:

«Չնայած մոտ ապագայում, ամենայն հավանականությամբ, կմնա անկայուն, մենք շարունակում ենք Amazon-ին դիտարկել որպես երկարաժամկետ աշխարհիկ աճեցնողի, որը հիմնված է իր ուժեղ էլեկտրոնային առևտրի, ամպի և գովազդի բիզնեսի վրա», - ասաց Փաթիլը, ով գնահատում է ընկերությունը դրական:

Արդյունքներից դուրս հանելով ևս մի քանի «արծաթե եզրեր», ինչպես նաև բարձրացնելով դրանց գնային թիրախը, Benchmark-ի վերլուծաբանները: Նրանք ընդգծեցին մենեջմենթի կողմից մարժաների, գործառնական ծախսերի և կապիտալ ծախսերի վերաբերյալ «ավելի փոքր կտորներ» մեկնաբանությունները, որոնք «կախված եկամուտների ծավալից, կարող են հանգեցնել տարվա դրական [դրամական միջոցների ազատ հոսքերի] արդյունքի»: Դա այն արդյունքն է, որը վերլուծաբան Դանիել Կուրնոսն ասաց, որ նախկինում հնարավոր չէր տեսնում:

«Հետևաբար, թեև մենք այսօր որոշակի թուլություն ենք ակնկալում, թեև ոչ այն քլիրինգային իրադարձությունը, որին շատերը հույս ունեին, քանի դեռ մյուս խոշոր տեխնոլոգիական ընկերությունների նախազգուշացումները չեն կշռում շուկայում, մենք բարձրացնում ենք մեր նպատակային գինը մինչև $130 [125 դոլարից] մի փոքր ավելի բարձր: բազմակի, քանի որ մենք կարծում ենք, որ արժեքի առաջարկը աստիճանաբար բարելավվել է», - ասաց նա: Ամազոնի գնման հենանիշային դրույքաչափերը.

Եվ Evercore-ից ստացվեց այն գնահատականը, որ ներդրողները պետք է ամուր նստեն և սպասեն, որ մակրոտնտեսությունը կբարելավվի և արդյունավետության ձեռքբերումները սկսվեն: Մարկ Մահանեյի գլխավորած թիմն ասաց, որ ընկերության բոլոր չորս հատվածները՝ հյուսիսամերիկյան մանրածախ առևտուրը, միջազգային մանրածախ առևտուրը, AWS-ը և գովազդը տեսան «կտրուկ դանդաղող աճ», որոնցից առաջինը դեռևս բաժնետոմս ձեռք բերեց:

«Amazon-ը հստակորեն կրճատել է իր աշխատանքը՝ պահանջարկի վատթարացող միջավայրում ծախսերը կառավարելու առումով», - ասաց Մարկ Մահանին:

«Amazon-ն ունի տնտեսական ցիկլերի միջոցով գործելու հստակ պատմություն և [նախորդ տարվա առաջին եռամսյակից] ձգում է գոտիները, այնպես որ ներդրողները կարող են որոշակի հարմարավետություն ունենալ, որ [ընկերությունը] կպաշտպանի վերջնական գիծը», - ասաց նա՝ պահպանելով. գերազանցում է վարկանիշը և իր բաժնետոմսերի գնի թիրախը 160 դոլարից մինչև $150 տեղափոխում:

Ներդրողների համբերությունը, մինչդեռ, կարող է լինել բոլորովին այլ խաղ:

Աղբյուր՝ https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- worth-more-11675441227?siteid=yhoof2&yptr=yahoo