Ֆոնդային շուկայի հիմնական ինդեքսների տարեցտարի գծապատկերներին նայելը ցույց է տալիս, որ անկման միտումը փոփոխական է եղել: Այն նշանավորվել է կարճատև հանրահավաքներով, որոնք դուրս են ցատկում, մինչև օրինակը կրկնվի: Սա շփոթեցնող միջավայր է ստեղծում ներդրողների համար:

Եվ մենք դեռ անտառից դուրս չենք եկել, ասում է BlackRock-ի նախկին բաժնետոմսերի ղեկավար և Crossmark CIO Բոբ Դոլը: Նրա կարծիքով, կարճաժամկետ հեռանկարում շուկաները պատրաստվում են վատթարանալ՝ հավանաբար վերստուգելով վերջին ցածր մակարդակը 3,500-ի մոտ: Դոլը նշում է, որ Դաշնային պահուստը «միայն» բարձրացրել է տոկոսադրույքները մինչև 3.75%-4% միջակայք, և որ դա, ամենայն հավանականությամբ, բավարար չէ զսպելու գնաճը:

Սա նկատի ունենալով, ներդրողների խնդիրն է գտնել բաժնետոմսեր, որոնք կշահեն ապագայում, անկախ նրանից, թե ինչպես է շարժվում շուկան, և Doll-ը նույնպես մի փոքր խորհուրդ ունի այնտեղ:

«Չեմ կարծում, որ դուք պետք է գցեք զառերը և մեծ ռիսկի դիմեք պորտֆելում: Լավ ամուր ընկերություններ, որոնք վաճառում են ողջամիտ գներով; կամ նրանք լավ դրամական հոսքեր ունեն… սրանք այն բաներն են, որոնց վրա ես փորձում եմ կենտրոնանալ… Էներգետիկ ընկերությունները մեծ գումարներ են վաստակում… Նրանք այս անգամ շատ կարգապահ են, ինչը հիանալի է ֆինանսական եկամուտների և ներդրողների համար»: Տիկնիկը կարծիք հայտնեց.

Մասնավորապես, Doll-ը խորհուրդ է տվել երկու բարձրորակ էներգիայի պաշարներ, որոնք ապացուցել են, որ կարող են զարգանալ անկայունության պայմաններում: Մենք խորացել ենք TipRanks-ի տվյալների բազա տեսնել, թե ինչ են ասում Ուոլ Սթրիթի վերլուծաբանները այն մասին, թե արդյոք այս բաժնետոմսերը ազդեցիկ ներդրումներ են կատարում: Եկեք ավելի սերտ նայենք:

Marathon Petroleum Corporation (MPC)

Մենք կսկսենք Marathon Petroleum-ից, որը հին անուն է նավթարդյունաբերության մեջ և ներկայումս վերամշակված նավթամթերքների ամենամեծ արտադրողն է հյուսիսամերիկյան շուկայում: Ընկերությունն ունի 54 միլիարդ դոլար շուկայական կապիտալ և բաժնետոմսեր, որոնք տարեցտարի աճել են 85 տոկոսով, ինչը զգալիորեն գերազանցում է ավելի լայն շուկաներին: Մարաթոնի հզորությունը հիմնված է նրա գործունեության վրա. 13 ակտիվ նավթավերամշակման գործարաններ, որոնք գործում են 12 նահանգներում, որոնց ընդհանուր հզորությունը կազմում է օրական 2.9 միլիոն բարել հում նավթ:

Մայրցամաքային գործունեությունը կարևոր արդյունաբերությունում Marathon-ին բերեց 47.2 միլիարդ դոլար եկամուտ վերջերս հաղորդված 3-րդ եռամսյակում, ինչը 22% աճ է անցյալ տարվա նույն ժամանակահատվածի համեմատ: Ընկերությունը հաղորդել է 45 միլիարդ դոլարի ճշգրտված զուտ շահույթ կամ 3.9 դոլար մեկ նոսրացված բաժնետոմսի համար: EPS-ի թիվը 7.81-րդ եռամսյակում աճել է ընդամենը 73 ցենտից:

Այսպիսով, ընկերությունը շահութաբեր է և ցույց է տալիս բաժնետոմսերի ուժեղ արժեւորում դժվարին միջավայրում: Հատկանշական է նաև ներդրողների համար, Marathon Petroleum-ը նաև հայտարարել է 4-րդ եռամսյակի շահաբաժին, որը պետք է վճարվի դեկտեմբերի 12-ին, յուրաքանչյուր սովորական բաժնետոմսի համար 75 ցենտ: Սա 30% աճ է եռամսյակի համեմատ, և տարեկան կտրվածքով նոր շահաբաժինը հասնում է $3-ի մեկ ընդհանուր բաժնետոմսի համար: Այդ տեմպերով այն տալիս է 2.6% եկամտաբերություն՝ մի փոքր ավելի S&P 500-ում թվարկված ընկերությունների միջինից: Marathon-ը պահպանում է շահաբաժինների հուսալի վճարումներ վերջին 11 տարիների ընթացքում:

Այս ամենը տպավորել է Ռայմոնդ Ջեյմսի 5 աստղանի վերլուծաբանին Ջասթին Ջենքինս, ով գրում է MPC-ի մասին. «Մենք կարծում ենք, որ հարաբերական թափը կշարունակվի, քանի որ վերամշակման մակրոն դեռևս աջակցում է միջին ցիկլի սահմաններից շատ ավելի բարձր (և ռեկորդային հոկտեմբերյան ճեղքեր նույնպես): Թեև MPC-ն իրականացրել է իր կապիտալի բաշխման և բաժնետերերի վերադարձի նպատակները, գերազանց գործառնությունները, աջակցող վերամշակման մակրոները և ղեկավարության կողմից եկամտաբերության շարունակական շեշտադրումը ստիպում են MPC-ին լինել մեր առաջատար ընտրությունը նույնիսկ վերջին երկու տարիների կտրուկ գերազանցումից հետո…»:

Այդ նպատակով Ջենկինսը MPC-ի բաժնետոմսերը գնահատում է Strong Buy-ով, և նրա գնային թիրախը՝ $150, հուշում է, որ այն ունի 29% աճի ներուժ գալիք տարվա համար: (Ջենկինսի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Wall Street-ը միանշանակ անկում է ապրում այս բաժնետոմսերի ցլերի հետ: Բաժնետոմսն ունի 13 վերջին վերլուծաբանների ակնարկներ, և դրանք բաժանվում են մինչև 10 Գնումներ 3-ից ավելի Պահումներ՝ ամուր գնման կոնսենսուսի վարկանիշի համար: (Տես MPC-ի բաժնետոմսերի կանխատեսումը TipRanks-ում)

ExxonMobil կորպորացիան (xom)

Doll's-ի ցուցակի երկրորդ էներգետիկ բաժնետոմսերի ընտրությունը ExxonMobil-ն է՝ հում նավթի և բնական գազի հետախուզման և արդյունահանման աշխարհի խոշորագույն ընկերություններից մեկը: ExxonMobil-ն իր ձեռքերն ունի բազմաթիվ կաթսաների մեջ՝ սկսած համաշխարհային ասպարեզում ածխաջրածինների հետախուզումից մինչև ԱՄՆ-ի վերամշակված արտադրանքի շուկա, մինչև էներգիայի նոր աղբյուրների և ավելի արդյունավետ վառելիքի զարգացումը՝ ցածր ածխածնի կամ զուտ զրոյական ապագայի համար:

Այդ ամենը կառավարելու համար անհրաժեշտ է մեծ ընկերություն և խորը դրամապանակ: ExxonMobil-ն իր 448 միլիարդ դոլարի շուկայական կապիտալով համապատասխանում է օրինագծին: Ընկերությունը պահպանում է իր չափը՝ եռամսյակային մեծ արդյունքներով. այն ցույց է տվել, որ վերջին հաղորդված 112-րդ եռամսյակում այն գերազանցել է $3 միլիարդը, որը տարեկան կտրվածքով ավելացել է 22%-ով: Ընթացիկ տարվա առաջին ինն ամիսների ընթացքում ExxonMobil-ը 52 միլիարդ դոլարի եկամուտ է ստացել՝ 318 թվականի նույն ժամանակահատվածի 200 միլիարդ դոլարի դիմաց:

Վերջին երրորդ եռամսյակում ընկերությունը վաստակել է 19.7 մլրդ դոլար: Սա հասել է $4.68 մեկ նոսրացված բաժնետոմսի դիմաց՝ նախորդ եռամսյակի $1.58 EPS-ի դիմաց: Ընկերության դրամական հոսքերը երրորդ եռամսյակում աճել են 3 միլիարդ դոլարով, իսկ ազատ դրամական հոսքը, որն օգնում է շահաբաժինների վճարմանը, կազմել է 11.6 միլիարդ դոլար:

Հատկանշական է դիվիդենտը. ExxonMobil-ը հայտարարել է 91 ցենտ ընդհանուր բաժնետոմսի դիմաց վճարում 4-րդ եռամսյակի համար, ինչը 3 ցենտով ավելի է նախորդ եռամսյակի համեմատ, և վճարման ենթակա է դեկտեմբերի 9-ին: Տարեկան փոխարժեքը հասնում է $3.64-ի մեկ ընդհանուր բաժնետոմսի համար, շահաբաժնի եկամտաբերությունը կազմում է 3.2%՝ միջինից շատ բարձր: XOM-ը վստահելի վճարումներ է պահում արդեն 14 տարի։

Վերին և ստորին գծերի աճին զուգընթաց, ExxonMobil-ի բաժնետոմսերը աճում են ամբողջ տարվա ընթացքում: Բաժնետոմսերը տարեցտարի աճել են տպավորիչ 84%-ով՝ գերազանցելով ավելի լայն շուկաներին լայն մարժայով:

Jefferies-ի բաժնետոմսերի ծածկում, 5 աստղանի վերլուծաբան Լլոյդ Բիրն կարծում է, որ այս անունը կարող է ավելի շատ ձեռքբերումներ տեսնել առջևում:

«Մենք կարծում ենք, որ Exxon-ը ստեղծել է ազդեցիկ ներդրումային դեպք… XOM-ը «առաջին ոտքի վրա է» և մենք տեսնում ենք գրավիչ ռիսկ/պարգևատրում, հատկապես այն գեներալների համար, ովքեր կարիք ունեն էներգիայի ազդեցության… Մենք տեսնում ենք Exxon-ի ֆինանսական դիրքը ամուր, քանի որ ընկերությունը ռացիոնալացրել է ծախսերի կառուցվածքը և օգտագործել է նավթի և գազի ավելի բարձր միջավայրը իր հաշվեկշիռը վերանորոգելու համար: Միևնույն ժամանակ, XOM-ը շարունակեց վերաներդնել ավելի երկարաժամկետ նախագծերում էներգետիկ շղթայում», - կարծում է Բիրնը:

«Ունենալով ուժեղ ֆինանսական և արդյունաբերություն, որը առաջատար է դեպի վերև և ներքև պորտֆելը, մենք կարծում ենք, որ Exxonis-ը կարող է գերազանցել միջնաժամկետ հեռանկարում», - ամփոփեց վերլուծաբանը:

Այս ամենը, Բիրնի կարծիքով, արդարացնում է Գնման վարկանիշը, ինչպես նաև 133 դոլար գնային թիրախ: Եթե նպատակը կատարվի, տասներկու ամսվա ընթացքում ~22% շահույթ կարող է սպասվել: (Բիրնի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

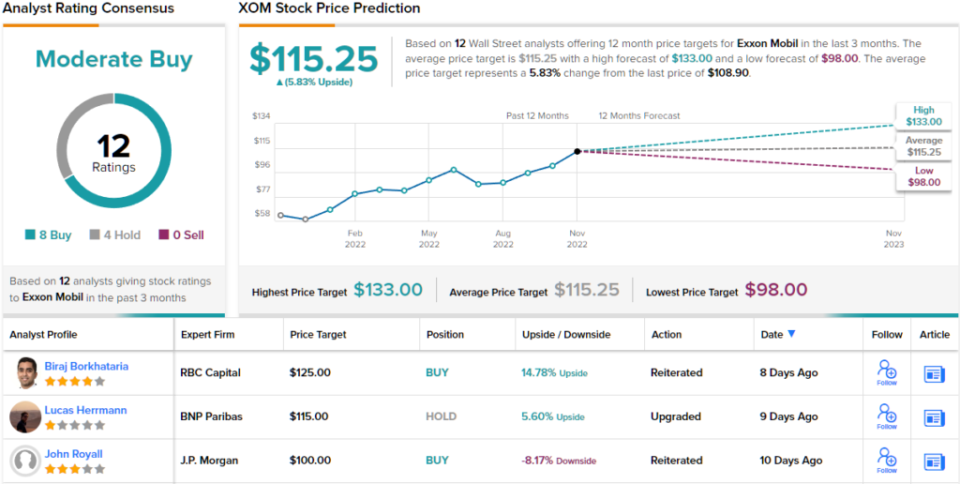

Ընդհանուր առմամբ, XOM-ի բաժնետոմսերը արժանացել են 12 վերլուծաբանների հավանությանը, որոնք ընդհանուր առմամբ բաժնետոմսին տալիս են 8-ից 4-ի առավելություն Գնումների նկատմամբ Պահումների նկատմամբ՝ չափավոր գնման կոնսենսուսի վարկանիշի համար: (Տես XOM-ի բաժնետոմսերի կանխատեսումը TipRanks-ում)

Էներգակիրների բաժնետոմսերի գրավիչ գնահատումներով առևտրի լավ գաղափարներ գտնելու համար այցելեք TipRanks' Լավագույն բաժնետոմսերը գնելու համար, գործիք, որը միավորում է TipRanks-ի սեփական կապիտալի վերաբերյալ բոլոր պատկերացումները:

Հրաժարում պատասխանատվությունիցԱյս հոդվածում արտահայտված կարծիքները բացառապես հայտնի վերլուծաբանների կարծիքներն են: Բովանդակությունը նախատեսված է օգտագործել միայն տեղեկատվական նպատակներով: Importantանկացած ներդրում կատարելուց առաջ շատ կարևոր է կատարել ձեր սեփական վերլուծությունը:

Աղբյուր՝ https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html