Վերջին ուսումնասիրությունները ցույց են տվել, որ անցյալ սերունդները թոշակի անցնելիս շատ դանդաղ են նվազեցնում իրենց ֆինանսական ակտիվները՝ թողնելով իրենց խնայողությունների մեծ մասը անձեռնմխելի ամբողջ ծերության ընթացքում:

Այս բացահայտումն ինձ միշտ ակնհայտ էր թվում, հաշվի առնելով, որ տարեց խմբերը ողջ կյանքի ընթացքում եկամուտ ունեին սահմանված նպաստների պլաններից՝ իրենց ծախսերը ծածկելու համար և կարող էին իրենց ֆինանսական ակտիվները պահել վերջին կյանքի բժշկական ծախսերի կամ կտակումների համար:

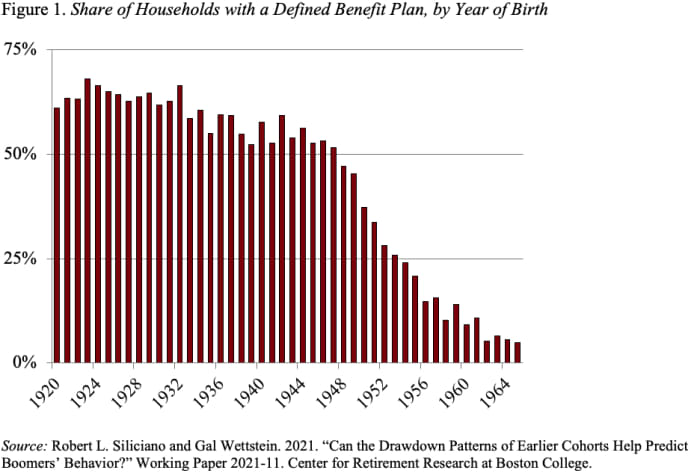

Կենսաթոշակային ծածկույթի բնույթը, սակայն, կտրուկ փոխվել է (տես Գծապատկեր 1): Մինչդեռ 1920-ից 1940 թվականներին ծնված գլխավորներ ունեցող տնային տնտեսությունների մեծամասնությունը հասանելիություն ունեին սահմանված նպաստների ծրագրին, 1965 թվականին ծնված ամենաերիտասարդ բեյբի բումերը գրեթե մուտք չունեն նման ծրագրեր: Այսպիսով, կարելի է մտածել, որ այս վաղ խմբերի վարքագծին նայելը մեզ քիչ բան կպատմի այն մասին, թե ինչ կանեն բումերները իրենց 401(k) մնացորդների հետ:

Ես ուրախ եմ հայտնել այդ մասին վերջին ուսումնասիրությունը իմ գործընկերոջ գլխավորությամբ Գալ Վետշտեյն հաստատում է այս ինտուիցիան: Այս նախագիծը, օգտագործելով տվյալներ սահմանափակվածից Առողջություն և կենսաթոշակային ուսումնասիրություն (HRS), տնային տնտեսությունների կրճատման վարքագիծը կապում է սահմանված նպաստներով կենսաթոշակ ունենալու և որոշ հսկողության փոփոխականների հետ:

կարդալ MarketWatch-ի Help Me Retire սյունակը

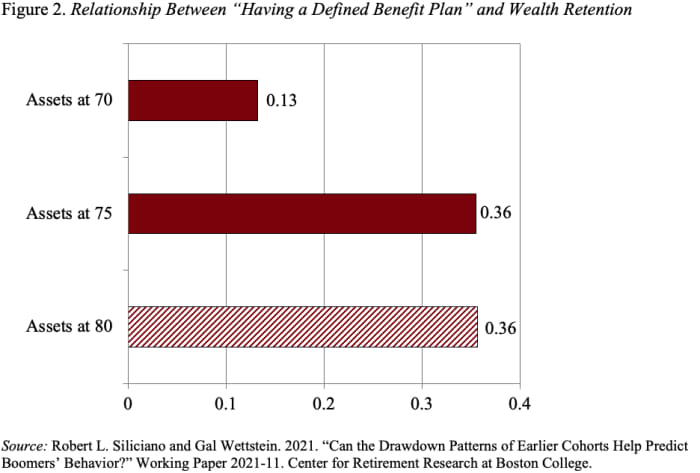

Կենսաթոշակային ակտիվների նվազեցումը չափվում է որպես կենսաթոշակի անցնելու և թիրախային տարիքի (70, 75 կամ 80) լոգարի ֆինանսական հարստության փոփոխություն: Ֆինանսական հարստության գրանցամատյանը երաշխավորում է, որ նվազեցումը չափվում է տնային տնտեսության ընդհանուր կարողության համեմատ: Ֆինանսական հարստությունը ներառում է բոլոր ֆինանսական ակտիվները, 401(k)-ները և IRA-ները, ինչպես նաև ոչ տնային անշարժ գույքի զուտ արժեքը՝ առանց հիփոթեքային ցանկացած պարտքի: «Ունի սահմանված նպաստների պլան» գործակցի դրական արժեքը նշանակում է, որ այս պլաններ ունեցող տնային տնտեսությունները պահպանել են իրենց ունեցվածքի ավելի մեծ մասնաբաժինը և, հետևաբար, ավելի դանդաղ են կրճատվել, քան չունեցողները:

Կարդացեք մասին Սոցիալական ապահովություն MarketWatch-ի կենսաթոշակի վրա

Արդյունքները ցույց են տալիս, որ բոլոր երեք թիրախային տարիքներում սահմանված նպաստների պլան ունեցող անձինք ավելի շատ են պահպանել իրենց սկզբնական կենսաթոշակային կարողությունը, այսինքն՝ նրանք ավելի դանդաղ են հանել իրենց սկզբնական կարողությունը, քան նման պլան չունեցողները: Իսկ մեծությունները մեծ են (տես նկար 2): 70 տարեկանում սահմանված նպաստների պլան ունեցող տնային տնտեսությունների սկզբնական կարողությունից 13 լոգարիթմական միավորով պակաս է եղել, քան այդպիսի պլան չունեցող տնային տնտեսությունները: Այսինքն՝ մի տնային տնտեսություն, որը թոշակի է անցել 200,000 ԱՄՆ դոլար խնայողություններով, մոտավորապես ընտրանքի միջինը, կունենա 28,000 ԱՄՆ դոլար ավելի շատ կարողություն, որը կմնա 70 տարեկանում, քան նույն սկզբնական կարողությունը, բայց առանց սահմանված նպաստների ծրագիր: 75 տարեկանում և մինչև 80 տարեկանը, սահմանված նպաստների պլան ունեցող տնային տնտեսությունը 36 լոգարիթմական միավորով պակաս է իր նախնական կարողությունից, ինչը համապատասխանում է $86,000-ով ավելի կարողությանը: 80 տարեկանում ստացված արդյունքները վիճակագրորեն նշանակալի չեն, հավանաբար այս վերլուծության համար փոքր նմուշի պատճառով:

Հաշվի առնելով «սահմանված օգուտների պլան ունենալու» մեծ ազդեցությունը, երիտասարդ սերունդների համար ավագ սերունդների կրճատման արագության օգտագործումը կարող է զգալիորեն թերագնահատել մանկական բումերների կրճատման արագությունը: Այս ուսումնասիրության մոտավոր գնահատականն այն է, որ վերջին թոշակառուները, առանց սահմանված նպաստների պլանների, կնվազեն իրենց ունեցվածքի մոտ մեկ քառորդը մինչև 70 տարեկանը: Նվազման այս ավելի արագ տեմպերով շատերը բախվում են ռիսկի հետ, որ իրենց խնայողությունները կգերազանցեն:

Աղբյուր՝ https://www.marketwatch.com/story/how-will-boomers-draw-down-their-401-k-balances-11651524654?siteid=yhoof2&yptr=yahoo