Ըստ BofA Global Research-ի Քրիս Ֆլանագանի թիմի՝ հիփոթեքային վարկերի աճի և բնակարանների գների կտրուկ աճի կրկնակի ցնցումը հանգեցրել է Ամերիկայում բնակարանների «փլուզման» մատչելիությանը:

Իրավիճակն այնքան վատացել է, որ այժմ այն համեմատվում է «պատմականորեն ցածր մատչելիության ցուցանիշների» հետ 1987 թվականի չորրորդ և 2005 թվականի առաջին եռամսյակում, ըստ BofA թիմի:

Հատկանշական է, որ այդ տարիները համընկնում են «սև երկուշաբթի»-ի հետ. 1987 թվականի ֆոնդային շուկայի վթարը, երբ Dow Jones Industrial Average

DJIA,

մեկ առևտրային նստաշրջանում անկում է ապրել մոտ 22.6%-ով, և հիփոթեքային վարկային ճգնաժամի սկիզբը Բնակարանների գները բարձրացել են 2000-ից 2005 թվականներին, և հասել է բազմամյա առավելագույնին 2006 թվականին:

Առկա տների վաճառքները նվազել են 33%-ով 1987թ.-ի վթարի հետևանքով և 45%-ով՝ ցածր հիփոթեքային վարկերի անկումից հետո: «Այս ցիկլում մենք կարծում ենք, որ գոյություն ունեցող տների վաճառքի 35% գագաթնակետային անկումը հավանական է», - գրել է Ֆլանագանի թիմը հաճախորդի շաբաթական գրառման մեջ:

Բնակարանների գների բարձրացումից հետո մարտին տարեկան ռեկորդային 20.6% նրանք հավանաբար «այս ցիկլի գագաթնակետին են կամ մոտ են», - գրել է թիմը՝ հաշվի առնելով, որ արժեւորման մի մասը, հավանաբար, բխում է պատմական ցածր մակարդակից։ հիփոթեքային տոկոսադրույքները, որոնք դրանից հետո անհետացել են.

30 տարվա ֆիքսված հիփոթեքի արժեքը գրեթե կրկնապատկվել է՝ հասնելով մոտ մայիսին՝ 5.25%՝ նախորդ ձմռան 2.75%-ից. Ավելի բարձր քայլը տեղի ունեցավ այն ժամանակ, երբ Դաշնային պահուստը սկսեց զարգացնել տոկոսադրույքները բարձրացնելու և իր մոտ 9 տրիլիոն դոլարանոց հաշվեկշիռը կրճատելու պլանները՝ փորձելով հաղթահարել գնաճը, որը վերջերս հասել էր մոտ 40 տարվա առավելագույնին:

Մինչ տան գները շարունակել են աճել այս տարի, տնային տնտեսությունների հարստությունը, որը կապված է բաժնետոմսերի և պարտատոմսերի հետ, տուժել է S&P 500 ինդեքսով:

SPX,

14% զեղչ հունվարի 3-ի մինչև երկուշաբթի ավարտված ամենաբարձր ցուցանիշից և Nasdaq Composite Index-ից

ԿՈՄՊ

FactSet-ի տվյալների համաձայն՝ գրեթե 24%-ով ցածր է իր գագաթնակետից:

Այնուամենայնիվ, նույնիսկ փոքր-ինչ «դրակոնյան» սցենարի դեպքում, որտեղ «բնակարանների մատակարարման կողմը զգալիորեն փոխվում է մատչելիության նվազման պատճառով, առաջարկի կողմը մնում է բացառիկ աջակցող» բնակարանների գնի բարձրացման համար, գրում է Ֆլանագանի թիմը:

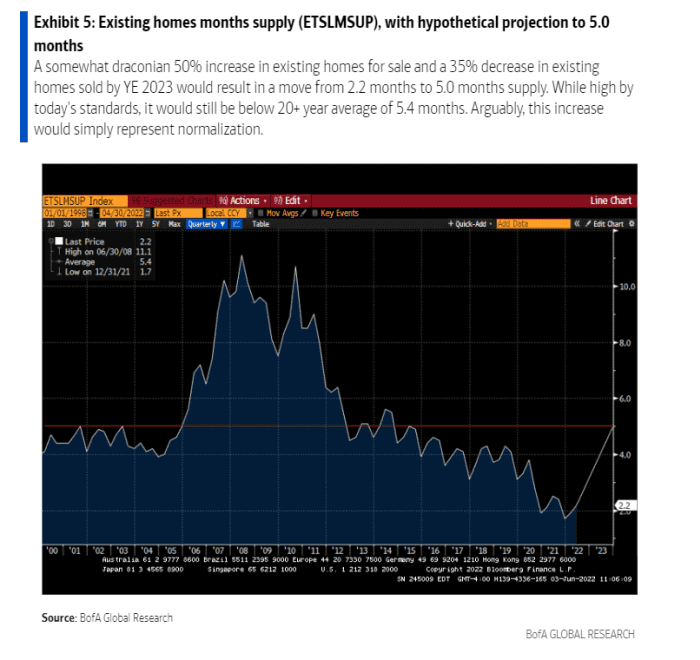

Ինչո՞ւ։ Մեղադրեք հիփոթեքային վարկերի խառնաշփոթը և տասնամյակների թերկառուցումը: Այդ կատալիզատորները հանգեցրին գոյություն ունեցող տների ռեկորդային ցածր մատակարարման (տես գծապատկերը), որը «նորմալացնելու» համար ժամանակ կպահանջվի:

Բնակարանային ճգնաժամը, հավանաբար, կպահպանվի, նույնիսկ եթե պահանջարկը նվազում է:

BofA Global

Տան մատակարարումը սահմանափակ էր մինչև համաճարակի վատթարացումը, քանի որ շատ ընտանիքներ ավելի մեծ տներ էին փնտրում մեծ քաղաքներից դուրս՝ հեռավոր աշխատանքին հարմարվելու համար: Դա մնում է հիմնական գործոնը BofA-ի կանխատեսման մեջ, որ բնակարանների գները կբարձրանան 15% 2022-ին և 5% 2023-ին:

«Ապաստարանը դեռևս սակավ է, իսկ բնակելի անշարժ գույքը դեռևս գնաճի լավ պատնեշ է. Քանի դեռ բնակարանների հետ կապված խնդիրներ կան, և հարկադիր վաճառողներ ի հայտ գան, մենք կարծում ենք, որ սեփականատերերի կողմից զբաղեցված կամ ոչ սեփականատեր գնորդները գոնե մասամբ այնտեղ կլինեն: կլանել վաճառքը»,- ասացին նրանք։

Ավելին: Բնակարանների շուկան թեժ է. Կարո՞ղ է Fed-ը սառեցնել այն նախքան այն վթարի ենթարկվելը:

Աղբյուր՝ https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo