Չորեքշաբթի օրը Սպիտակ տունը վերջապես հրապարակեց ուսանողական վարկերի և պարտքերի մարման իր ծրագիրը՝ ասելով, որ այն կչեղարկի մինչև 20,000 դոլար պարտքը յուրաքանչյուր վարկառուի համար մինչև 250,000 դոլար վաստակող տնային տնտեսություններին:

Կարդալ: Բայդենը չեղարկում է $10,000 ուսանողական վարկեր, $20,000 Pell դրամաշնորհ ստացողների համար

Goldman Sachs-ի տնտեսագետներ Ջոզեֆ Բրիգսը և Ալեք Ֆիլիպսը շրջեցին թվերը և եզրակացություն տվեցին, որը, հավանաբար, անհանգստացնող է ծրագրին կողմնակիցներին և քննադատողներին, որ այն շատ բան չի լինի՝ ասելով, որ վերնագրերն ավելի մեծ են, քան մակրոտնտեսական ազդեցությունը:

Եթե ծրագրին իրավասու բոլոր վարկառուները գրանցվեն, ապա այն կնվազեցնի ուսանողական վարկերի մնացորդները մոտ 400 միլիարդ դոլարով կամ ՀՆԱ-ի 1.6%-ով: Դա տրված չէ. տնտեսագետները նշում են, որ նախկինում վարկերի վճարումների նվազեցման ծրագրերը չեն հասել ամբողջական ընդգրկման:

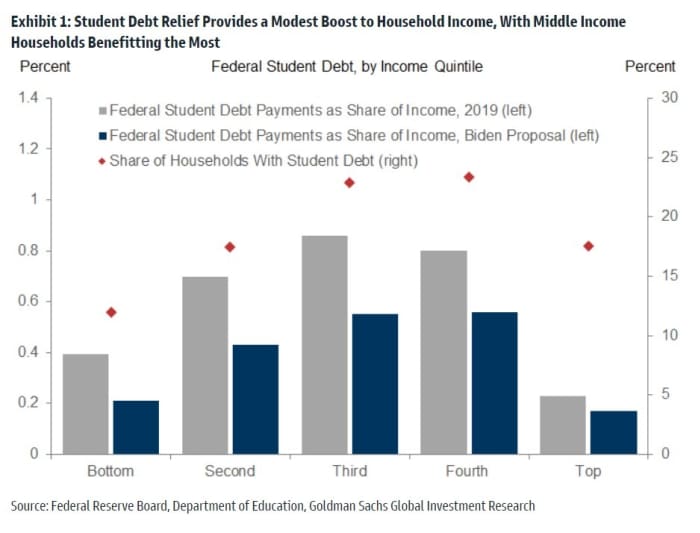

Այնուհետև տնտեսագետները հիմնվել են ինչպես Կրթության դեպարտամենտի տվյալների վրա, այնպես էլ Դաշնային պահուստային համակարգի՝ սպառողների ֆինանսների վերաբերյալ հետազոտությունների վրա՝ գնահատելու եկամուտների և սպառման աճը: Թեև ավելի ցածր եկամուտ ունեցող տնային տնտեսությունները կտեսնեն պարտքի վճարումների ամենամեծ համամասնական կրճատումը, նրանցից շատերը ուսանողական պարտք չունեն: Մյուս կողմից, հարուստները սահմանափակված են ռելիեֆին կից եկամտի շեմերով: Ամենաշատը կշահեն միջին եկամուտ ունեցող տնային տնտեսությունները.

Ի՞նչ ազդեցություն ունի: Վճարումները կնվազեն անձնական եկամտի 0.4%-ից մինչև 0.3%: «Պարտքի վճարումների այս համեստ կրճատումը որպես եկամտի մաս ենթադրում է ՀՆԱ-ի միայն համեստ խթանում: Համեմատած այն փաստի հետ, որտեղ պարտքի փոխհատուցումն ավարտվում է և պարտքի նորմալ վճարումները վերսկսվում են, մեր գնահատականները ենթադրում են 0.1 տոկոսանոց աճ ՀՆԱ-ի մակարդակին 2023 թվականին՝ հետագա տարիներին ավելի փոքր ազդեցություններով՝ պայմանավորված ուսանողական վարկերի բնական մարման, ինչպես նաև շարունակական աճով: անվանական ՀՆԱ-ն»,- ասում են նրանք։

Կա նաև օֆսեթ՝ ուսանողական վարկի վճարման դադարի ավարտը տարեվերջին: «Այսպիսով, մինչ պարտքերի ներման նոր ծրագիրը մի փոքր կխթանի սպառումը, պարտքերի ներման և վճարման վերսկսման համատեղ ազդեցությունը մի փոքր բացասական կլինի», - գրում է Goldman-ի թիմը:

Օրվա թեժ հարցում՝ գնաճը, Goldman թիմը նույնպես մեծ տարբերություն չի ակնկալում։ «Պարտքի ներումը, որը նվազեցնում է ամսական վճարումները, առանձին-առանձին մի փոքր գնաճ է, բայց վճարումների վերսկսումը, հավանաբար, ավելի քան կփոխհատուցի դա», - ասում են նրանք:

Կա ևս մեկ տարր՝ առաջարկ՝ կրճատել ամսական վճարումները մինչև եկամտի 5%-ը՝ ներկայիս 10%-ից: «Մնացած բոլոր հանգամանքները պետք է նվազեցնեն շատ վարկառուների ամսական վճարումների չափը, երբ դրանք վերսկսվեն հունվարին, դրանով իսկ ավելացնելով տնային տնտեսությունների տնօրինվող եկամուտը, իսկ դաշնային դեֆիցիտը հետագայում ավելացնելով», - ասում են տնտեսագետները:

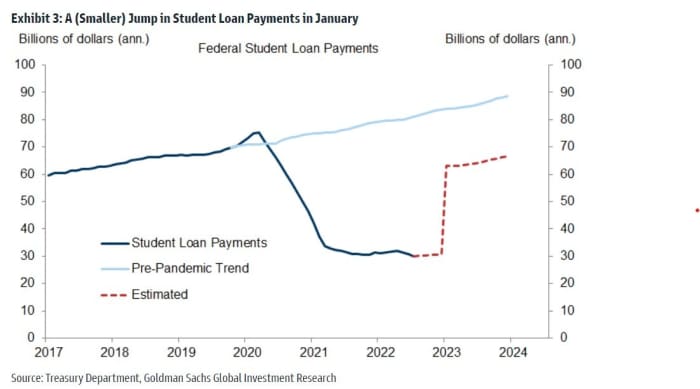

Երբ վճարումները վերսկսվեն հունվարին, դրանք, ամենայն հավանականությամբ, կավելանան տարեկան մոտ 35 միլիարդ դոլարով կամ մոտ 20 միլիարդ դոլարով պակաս, քան կկատարվեր:

Առաջիկա երկու տարվա ընթացքում այն կավելացնի դեֆիցիտը մոտավորապես 400 միլիարդ դոլարով: Բայց դա մեծ ազդեցություն չի ունենա գանձապետարանի թողարկման վրա, քանի որ կառավարությունն արդեն ֆինանսավորել է այդ վարկերը: Նույնիսկ այն դեպքում, երբ օրենսդիրները ապագայում ավելի մեծ ծրագիր կցանկանան, Goldman-ի վերլուծաբանները նշում են, որ ֆիքսված եկամտի շուկաներում մեծ արձագանք չի եղել: «Սա ենթադրում է, որ շուկայի մասնակիցները կարող են սա վերաբերվել որպես մեկանգամյա իրադարձություն, որը չի ենթադրում ավելի մեծ պարտքի նվազեցում (և պարտքի ավելի բարձր մակարդակ) ապագայում», - ասացին նրանք:

Աղբյուր՝ https://www.marketwatch.com/story/goldman-sachs-has-run-the-numbers-on-student-loan-relief-heres-their-assessment-11661417918?siteid=yhoof2&yptr=yahoo