2022-ի գնաճով պայմանավորված շուկայի անկումից հետո, 2023-ի թիվ 1 բոյը, կարծես, համաշխարհային անկման վախն է: Այնուամենայնիվ, Goldman Sachs-ի հարստության կառավարման սեգմենտի գլխավոր տնօրեն Շարմին Մոսավար-Ռահմանին չի կարծում, որ սա առանձնապես վատ նշան է ֆոնդային շուկայի համար:

«Մենք չենք վիճում, որ այսօրվա գնահատումները լիովին զեղչում են ռեցեսիան, բայց հաշվի առնելով նախորդ տարվա բաժնետոմսերի անկումը, մենք կարծում ենք, որ ցանկացած արժեւորման վերակայման զգալի մասն արդեն տեղի է ունեցել», - կարծում է Մոսավար-Ռահմանին:

Փաստորեն, Մոսավար-Ռահմանին կարծում է S&P 500 տեղ ունի այս տարի 12%-ով ավելի բարձր շարժվելու, նույնիսկ եթե մեղմ անկում իրականանա: «Պարզ ասած», - ավելացրեց նա, «շուկաները ընկնում են, երբ լուրերը դեռ վատ են»:

Այս ֆոնի վրա Մոսավար-Ռահմանիի վերլուծաբան գործընկերները բանկային հսկայում նշել են երեք անուններ, որոնք, իրենց կարծիքով, կշահեն նման հանրահավաքից: Մենք անցանք տիկերը TipRanks տվյալների բազա տեսնել, թե ինչ են ասում Ուոլ Սթրիթի մյուս վերլուծաբանները նրանց մասին:

Salesforce, Inc. (CRM)

Goldman-ի առաջին ընտրությունը, որը մենք դիտարկում ենք, ծրագրային ապահովման հսկա Salesforce-ն է: Ընկերությունը հաճախորդների հետ հարաբերությունների կառավարման (CRM) մասնագետ է, որը տրամադրում է ծրագրային ապահովում և հավելվածներ, որոնք օգնում են իր հաճախորդներին ավելի լավ մակարդակի ծառայություններ մատուցել իրենց հաճախորդներին: Ծառայություններն ընդգրկում են սպեկտրը՝ աջակցությունից մինչև վերլուծություն և հարաբերությունների հետախուզություն մինչև անհատականացված հաճախորդների սպասարկում, վաճառք և ամեն ինչ: Salesforce-ը ծրագրային ապահովման ամենամեծ մատակարարներից մեկն է աշխարհում, որը պարծենում է 148 միլիարդ դոլարից հյուսիսային շուկայական կապիտալով:

Ասել է թե, ինչպես շատ այլ տեխնոլոգիական ընկերություններ, վերջին ժամանակները հեշտ ճանապարհ չեն եղել, և ընկերությունը միայն վերջերս հայտարարեց իր աշխատուժի 10% կրճատման մասին: Բացի այդ, մի քանի գործադիրներ վերջին մի քանի ամիսների ընթացքում իրենց ծանուցումն են ուղարկել, այդ թվում՝ գործադիր տնօրեն Բրետ Թեյլորը, ով ասաց, որ հունվարի վերջին կլքի իր պաշտոնը:

Այդ հայտարարությունը արվել է ընկերության FQ3 արդյունքների հրապարակմանը զուգահեռ (հոկտեմբերի արդյունքներ): Salesforce-ն ապահովել է 7.84 միլիարդ դոլարի եկամուտ՝ տարեկան կտրվածքով աճելով 14.3 տոկոսով: Աջ. EPS-ը հասել է $1.40-ի՝ հեշտությամբ հաղթահարելով Street-ի $1.22-ի կանխատեսումը: Հեռանկարի համար ընկերությունը պահանջել է, որ ֆինանսական չորրորդ եռամսյակի եկամուտը լինի 7.9 և 8.03 միլիարդ դոլարի միջակայքում՝ պարզապես բաց թողնելով Ուոլ Սթրիթի՝ 8.02 միլիարդ դոլարի պահանջը միջին կետում:

Չնայած դժվարին միջավայրին, Goldman Sachs-ի վերլուծաբան Քաշ Ռանգանը տեսնում է ներդրողների համար մեծ ներուժ, որից կարող են օգտվել:

«Մենք տեսնում ենք Salesforce-ի կառուցողական կարգավորում, երբ մակրո խոչընդոտները լուծարվում են, և ընկերությունը սկսում է դժվար ժամանակաշրջան, որը ներառում է ղեկավարության հեռանալը, նոր բաժնետերերի ներգրավվածությունը և կատարման սխալ քայլերը Mulesoft-ում և Tableau-ում… Մենք կարծում ենք, որ եկամուտներն ու մարժաները կարող են կրկնապատկվել հաջորդ ժամանակաշրջանում: 5-6 տարի, պոտենցիալ քառապատկելով շահույթը կայուն վիճակում: Այդ նպատակով, CY25-ով 25% գործառնական մարժայի ակնկալիքներին ներխուժելը կարող է հանգեցնել բաժնետոմսերի ավելի բարձր վերագնահատմանը, ինչպես երևում է այնպիսի ընկերությունների դեպքում, ինչպիսիք են Microsoft-ը, Adobe-ը, Intuit-ը և Autodesk-ը, որոնց գնահատումները վերագնահատվել են զգալի քայլից հետո: - շահութաբերության բարձրացում», - կարծիք հայտնեց Ռանգանը:

Համապատասխանաբար, Rangan-ը գնահատում է CRM-ի բաժնետոմսերը Buy-ը, մինչդեռ նրա $300 գնային թիրախը հուշում է, որ գալիք տարվա ընթացքում դրանց արժեքը կկրկնապատկվի: (Ռանգանի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Ռանգանը Street-ի CRM-ի ամենամեծ ցուլն է, բայց շատ այլ վերլուծաբաններ պաշտպանում են նրա գործը. հիմնված 26 Գնումների ընդդեմ 9 Պահումների և 1 Վաճառքի վրա, բաժնետոմսը ստանում է Գնման չափավոր գնահատական: 189.25 դոլարով միջին թիրախը տեղ է տալիս 12-ամսյա ~27% շահույթի համար: (Տեսնել CRM բաժնետոմսերի կանխատեսում)

T-Mobile US, Inc. (ԹՄՈՒՍ)

Մի հսկայից մյուսը. Ամերիկյան անլար ցանցի օպերատոր T-Mobile US-ը երկրի երկրորդ խոշորագույն անլար օպերատորն է և ակնկալվում է, որ 2022 թվականը սպասվում է 113.6 միլիոն հաճախորդների թվով: Ընկերությունը նաև հպարտանում է, որ ունի Ամերիկայի միակ ազգային առանձին 5G ցանցը, որը դիրքավորվում է որպես 5G առաջատար: T-Mobile-ի շուկայական կապիտալը գերազանցում է 186 միլիարդ դոլարը և ի տարբերություն շատ այլ մեգա կապիտալների, որոնք աճել են միայն 2022 թվականին:

Տարվա ընթացքում բաժնետոմսերը գրանցել են 21% շահույթ՝ ուժեղ շահույթով: Վերջին հաշվետու եռամսյակում՝ երրորդ եռամսյակում, ընկերությունը հրապարակել է EPS $0.40-ի չափով, որը հեշտությամբ գերազանցեց $0.26-ի կոնսենսուսի գնահատականը: Ընկերությունը նաև մատուցել է իր երբևէ ամենաբարձր զուտ հավելումները հետվճարային հաշիվների համար (394,000):

Հեռանկարը նույնպես գոհացուցիչ էր, քանի որ տարվա համար հետվճարային զուտ հաճախորդների հավելումները կկազմեն 6.2-6.4 միլիոնի միջակայքում, ինչը գերազանցում է նախորդ ուղեցույցը 6.0-6.3 միլիոնի համար: Փաստորեն, ամսվա սկզբին ընկերությունը հրապարակեց 2022 թվականի նախնական արդյունքները, որոնք ցույց տվեցին, որ այն կհասնի 6.4 միլիոն ընդհանուր հետվճարային հաճախորդի՝ գերազանցելով այդ ուղեցույցի բարձր ցուցանիշը: 4-րդ եռամսյակի համար ընկերությունը մատակարարել է 1.8 միլիոն հետվճարային զուտ հաճախորդների հավելումներ, ինչը, երբ միավորվել է, մրցակիցներ AT&T-ն և Verizon-ը նույնիսկ չեն կարողացել:

Ահա այսպիսի բաներ, որոնք Գոլդմանի Բրետ Ֆելդմանը կարծում է, որ TMUS-ը դարձնում է «Լավագույն ընտրություն» 2023 թվականին, նույնիսկ եթե հաշվի առնենք անցյալ տարվա ձեռքբերումները:

«Չնայած 2022 թվականին նյութական գերազանցությանը, մենք շարունակում ենք տեսնել TMUS-ը որպես հեռահաղորդակցության և մալուխային կապի խոշոր կապիտալի աճի ամենագրավիչ պաշարը», - ասաց վերլուծաբանը: «Հիմնական կատալիզատորները, որոնք մենք տեսնում ենք 2023-ին, ներառում են երկարաժամկետ հետվճարային հեռախոսային ցանցի հավելումները (3 մլն՝ 3.1թ.-ին՝ 2022 մլն), նույնիսկ եթե ոլորտի աճը դանդաղի, շարունակական անկման բարելավման պատճառով. Հիմնական ճշգրտված EBITDA-ի կայուն աճ (10% ընդդեմ 12% 2022E-ին) որպես միաձուլում (2020-ի միաձուլումը Sprint-ի հետ) սիներգիայի մոտեցման գործարկման դրույքաչափով. և FCF/բաժնետոմսի գրեթե կրկնապատկում, քանի որ կապիտալը նվազում է և հետգնում է աճում»:

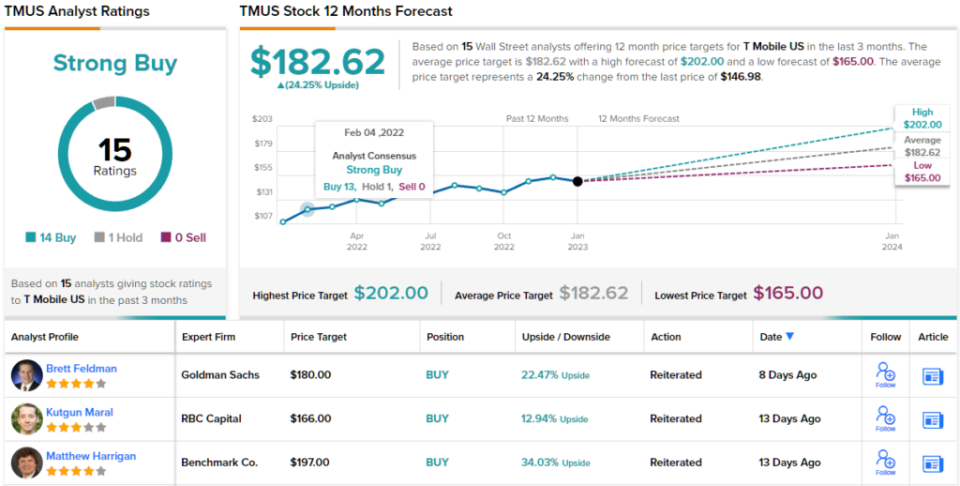

Այդ նպատակով Ֆելդմանը գնահատում է TMUS-ի բաժնետոմսերը Գնել՝ 180 դոլար գնի թիրախի հետ մեկտեղ: Հետևանքը ներդրողների համար. 22% աճ ընթացիկ մակարդակից: (Ֆելդմանի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Որտե՞ղ են մյուս վերլուծաբանները կանգնած TMUS-ում: Վերջին երեք ամսվա ընթացքում թողարկվել է 14 գնում և 1 պահում: Հետևաբար, TMUS-ը ստանում է Strong Buy կոնսենսուսի վարկանիշ: Հաշվի առնելով $182.62 միջին գնի նպատակային արժեքը, հաջորդ տարում բաժնետոմսերը կարող են աճել 24% -ով: (Տեսնել TMUS բաժնետոմսերի կանխատեսում)

Warner Bros. Discovery (WBD)

Գոլդմանի մեր երրորդ առաջարկության վրա՝ Warner Bros. Discovery-ն, ընկերություն, որը ձևավորվել է Discovery-ի և WarnerMedia-ի միաձուլման արդյունքում, այն բանից հետո, երբ վերջինս AT&T-ի կողմից անջատվեց անցյալ տարվա ապրիլին: Լրատվամիջոցների և զվարճանքի հսկան ունի նախանձելի պորտֆոլիո, որը տարածվում է կինոյի և հեռուստատեսության վրա. Warner Bros. կինոյի և հեռուստատեսային ստուդիաները, DC Comics-ը, HBO-ն, CNN-ը, Discovery Channel-ը, Cartoon Network-ը, Eurosport-ը և շատ այլ առաջարկներ, բոլորն ընկնում են WBD անվան տակ՝ աշխարհի ամենահաջողակ ֆրանշիզաների, ինչպիսիք են Harry Potter, Lord of: Մատանիներն ու ընկերները իր առաջարկների շարքում:

Նոր կազմակերպությունը նաև համատեղում է իր հոսքային ծառայությունները՝ HBO Max և Discovery+, որոնք միասին սպասարկում են գրեթե 100 միլիոն վճարովի բաժանորդների: Ակնկալվում է, որ այս մեկնարկը տեղի կունենա գարնանը։

Միաձուլմանը հաջորդող սկզբնական շրջանը դժվար էր և արտացոլված էր ընկերության ամենավերջին եկամուտներում՝ 3-րդ եռամսյակում: Եկամուտը նախորդ տարվա նույն ժամանակահատվածի համեմատ նվազել է 22%-ով և կազմել 10.6 մլրդ դոլար, մինչդեռ Street-ի զանգը բացակայել է 9.82 մլն դոլարով: -520 դոլարի EPS-ը որոշ չափով իջավ վերլուծաբանների կողմից ակնկալվող -0.95 դոլարից:

Ընթերցումից հետո բաժնետոմսերը կտրուկ անկում ապրեցին, և ընդհանուր առմամբ 61 թվականին նրանք անկում ապրեցին 2022%-ով: Այնուամենայնիվ, բաժնետոմսերը թռիչքային մեկնարկ ունեն 2023 թվականին՝ արդեն իսկ ապահովելով ~39% եկամտաբերություն:

Գալ ավելին, ըստ Goldman Sachs-ի վերլուծաբան Բրետ Ֆելդմանի, ով ներկայացնում է աճի դեպքերը:

«Մենք գնահատում ենք, որ WBD-ն լավագույն դիրքում է EBITDA-ի աճը խթանելու, FCF-ի աճին և 2023 թվականին իր հաշվեկշիռը զարգացնելու համար, քանի որ այն հետապնդում է 3.5 միլիարդ դոլարի միաձուլման սիներգիա և վերագործարկում իր առաջատար հոսքային ծառայությունը», - ասաց Ֆելդմանը: «Որպես այդպիսին, թեև մենք ակնկալում ենք, որ ներդրողները կշարունակեն քննարկել ավանդական մեդիա ընկերությունների երկարաժամկետ հեռանկարը, մենք տեսնում ենք WBD-ի ռիսկի/պարգևատրման շեղումը որպես առավել գրավիչ՝ ընդդեմ իր գործընկերների խմբի՝ հիմնական կատարողական կատալիզատորներով (միաձուլման կետեր, հոսքի վերագործարկում) հիմնականում ղեկավարության վերահսկողության ներքո»:

Այս մեկնաբանությունները կազմում են Feldman's Buy վարկանիշի հիմքը, մինչդեռ նրա 19 դոլար գնի թիրախը ենթադրում է 12-ամսյա բաժնետոմսերի արժեւորում ~44%:

Իսկ ինչ վերաբերում է մնացած փողոցին: Հիմնվելով 5 գնումների և պահումների վրա՝ յուրաքանչյուրը, գումարած 1 վաճառք, բաժնետոմսը հավակնում է Գնման չափավոր գնահատականի: Գնալով $16.28 միջին նպատակային ցուցանիշով, ներդրողները այսուհետ կունենան տարեկան 23% եկամտաբերություն: (Տեսնել WBD բաժնետոմսերի կանխատեսում)

Գրավիչ գնահատականներով բաժնետոմսերի վաճառքի վերաբերյալ լավ գաղափարներ գտնելու համար այցելեք TipRanks ' Լավագույն բաժնետոմսերը գնելու համար, նոր գործարկված գործիք, որը միավորում է TipRanks- ի բոլոր սեփական կապիտալ պատկերացումները:

Հրաժարում. Սույն հոդվածում արտահայտված կարծիքները բացառապես վերլուծաբանի կարծիքներն են: Բովանդակությունը նախատեսված է օգտագործել միայն տեղեկատվական նպատակներով: Importantանկացած ներդրում կատարելուց առաջ շատ կարևոր է կատարել ձեր սեփական վերլուծությունը:

Աղբյուր՝ https://finance.yahoo.com/news/goldman-sachs-bull-case-sees-005225898.html