Տգեղ հունվարից հետո ֆոնդային շուկայի մեծ ցատկումը կարող է արտացոլել նախկինում փորձված և իրական առևտրային ռազմավարության անտեղի վստահությունը, երկուշաբթի նախազգուշացրեց Wall Street-ի վերլուծաբանը:

«Հունվարին բաժնետոմսերի կոշտ նվազումից հետո որոշ ներդրողներ հետաքրքրություն են ցուցաբերել «գնելու անկումը», - գրառման մեջ գրել է Morgan Stanley Wealth Management-ի գլխավոր ներդրումային տնօրեն Լիզա Շալեթը: «Չնայած նման քայլերը լավ են աշխատել այս բիզնես ցիկլի մեծ մասի համար, մենք կարծում ենք, որ դեռ շուտ է ամեն ինչ սկսելու համար»:

2022թ.-ը անկայուն սկիզբ էր: Հունվարի 27-ի փակման պահին S&P 500 ինդեքսը

SPX,

հունվարի սկզբի ռեկորդային բարձր ցուցանիշից իջել է 9.7%-ով, ինչը նրան պարզապես խուսափում է ուղղման տարածքից, որը սահմանվում է որպես 10% հետընթաց վերջին գագաթնակետից: Nasdaq Composite

ԿՈՄՊ

նվազել է 15.7%-ով, նշել է Շալեթը: Վաճառքը տեղի ունեցավ այն բանից հետո, երբ ներդրողները սկսեցին հաշվի առնել տոկոսադրույքների բարձրացման շատ ավելի ագրեսիվ փուլը և Դաշնային պահուստային համակարգի կողմից իրականացվող այլ խստացնող միջոցները՝ փորձելով վերահսկել գնաճը:

Fed-ը հունվարի 25-26-ի իր քաղաքականության հանդիպման ավարտին ազդարարեց, որ տոկոսադրույքների բարձրացումները, հավանաբար, սկսած մարտին, իսկապես ճանապարհին են: Շուտով վերականգնվեց, երբ S&P 500-ը հունվարի 4-ի նվազագույնից մինչև ուրբաթ օրը փակվելը 27%-ով հետ է գնացել, մինչդեռ Nasdaq-ը վերադարձել է 5.6%-ով:

See: «Սա 1980 թվականը չէ». այն, ինչ ներդրողները հետևում են ԱՄՆ-ի գնաճի հաջորդ ընթերցմանը

Շալեթն ասաց, որ ցուլերը արագորեն հետևեցին տեխնիկական գործոններին, որոնք մատնանշում էին «գերվաճառված հատակը», և մխիթարվեց պատմական տվյալներով, որոնք ցույց են տալիս, որ Դաշնային պահուստի կողմից վերջին 60 տարիների ընթացքում հայտարարությունների խստացումը նախադեպ է եղել ֆոնդային շուկայի վերելքի համար:

Շալետը խոստովանեց, որ պատմությունը կարող է օգտակար ուղեցույց լինել, և որ շուկայական ցիկլերի և ռեժիմի տեղաշարժերի մեծամասնությունը ցուցադրում է անցյալի հետ «հանգավոր» օրինաչափություններ, բայց նախազգուշացրեց, որ յուրաքանչյուր ցիկլ եզակի է, և որ ներկայիսը, քանի որ քաղաքականություն մշակողները գործ ունեն COVID-ի հետևանքների հետ։ -19 համաճարակ, կարող է հատկապես այդպես լինել:

Պատկերը մասամբ բարդ է շուկայի պատմական առատ իրացվելիության պատճառով (տե՛ս ստորև բերված գծապատկերը), ասաց նա՝ զգուշացնելով, որ շուկաները դեռ պետք է հարմարվեն դրա վերջնական դուրսբերմանը:

Մորգան Սթենլիի հարստության կառավարում

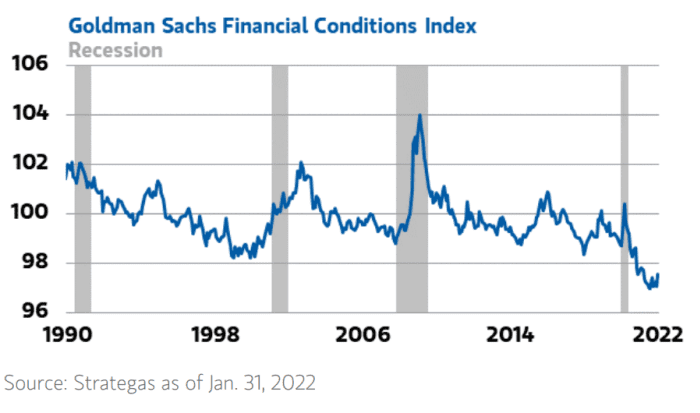

Թեև տոկոսադրույքները սկսել են արտացոլել այս տարի տոկոսադրույքների բարձրացման վերաբերյալ Fed-ի ուղեցույցը, դա ամբողջ պատմությունը չէ: Վերևի գծապատկերը ցույց է տալիս Goldman Sachs-ի ֆինանսական պայմանների ինդեքսը. ավելի բարձր ցուցանիշները նշանակում են ավելի խիստ պայմաններ: Չափիչը ցույց է տալիս, որ շուկայի իրացվելիությունը մնում է իր լավագույն մակարդակի մոտ վերջին երեք տասնամյակում, մոտավորապես երեք ստանդարտ շեղումներով ցածր նախորդ բիզնես ցիկլերի միջինից:

Արխիվ: Արժեթղթերի շուկայի աճի որքա՞նը պայմանավորված է QE-ով: Ահա գնահատականը

«Քննադատականորեն, թեև ոմանք պնդում են, որ Fed-ի քաղաքականության առանցքը դեպի ավելի բարձր տոկոսադրույքներ գնահատվում է պարտատոմսերի շուկայում, մենք համաձայն չենք», - գրել է նա: «Ընթացիկ տոկոսադրույքները կարող են արտացոլել Fed-ի ուղեցույցը, քանի որ այն կա, բայց նվազումը դեռ չի ավարտվել, և ֆինանսական պայմանները մնում են պատմության մեջ ամենահարմար մակարդակի մոտ: Մենք մտավախություն ունենք, որ այս առատ իրացվելիությունը կարող է քողարկել աճող ռիսկերը, քանի որ բազմաթիվ փոխկապակցված գործոններ, ներառյալ այլ կենտրոնական բանկերի գործողությունները, կարող են ազդել Ֆեդերացիայի քաղաքականության վրա»:

Միայն այն ժամանակ, երբ տոկոսադրույքները սկսեն բարձրանալ, և Fed-ն ավելի մանրամասն ուղեցույցներ առաջարկի իր հաշվեկշռի կրճատման պլանների վերաբերյալ, որ բաժնետոմսերը «ավելի լավ կարտացոլեն նոր իրականությունը», գրել է Շալեթը՝ պնդելով, որ միևնույն ժամանակ ներդրողները պետք է պատրաստ լինեն միջավայրի։ որը նպաստում է բաժնետոմսերի ընտրությանը` կենտրոնանալով «որակյալ և թերագնահատված դրամական հոսքերով պաշտպանական և ցիկլային գործոնների վրա»:

Պետք է իմանալ: Crypto-ն նման է ջրածնի, ասում է JPMorgan-ի այս ստրատեգը, երկուսն էլ իրականությունից առաջ գնահատումներով:

Երկուշաբթի օրվա նստաշրջանում բաժնետոմսերը պայքարում էին ուղղության համար այն բանից հետո, երբ ուրբաթ օրը S&P 500-ը և Nasdaq-ը գրանցեցին իրենց ամենաուժեղ շաբաթական ցուցանիշները դեկտեմբերի վերջից ի վեր: Հիմնական հենանիշները շրջվել են համեստ շահույթների և կորուստների միջև, նախքան ավարտվելը մեղմ նոտայի վրա՝ Dow Jones Industrial Average-ով

DJIA,

կառչած մնալով 1 կետից մի փոքր ավելի շահույթից, մինչդեռ S&P-ը կորցրեց 0.4%, իսկ Nasdaq-ը` 0.6%:

Աղբյուրը՝ https://www.marketwatch.com/story/stock-market-bounce-why-it-may-be-too-soon-to-go-all-in-on-buying-the-dip-11644261088: siteid=yhoof2&yptr=yahoo