Այն բանից հետո, երբ վերջին ժամանակներում թվաց, թե տարվա վաղ ռալլին հարվածել է աղյուսե պատին, շուկաները կարծես թե անորոշ են թվում, թե հաջորդ ուղղությունը որդեգրելու համար, ինչը դյուրին չի դարձնում ներդրողների համար երթևեկելի պայմանները:

Այսպիսի ֆոնի վրա ներդրողների համար գուցե լավագույն լուծումը Ուոլ Սթրիթի լեգենդար անունների հետքերով գնալն է, օրինակ Իսրայել Անգլիան:

Millennium Management-ի նախագահն ու գործադիր տնօրենը հիմնադրել է հեջ-ֆոնդը 1989-ին՝ 35 միլիոն դոլարով, և այժմ ընկերությունը գրեթե 53 միլիարդ դոլար արժողությամբ գործող կոնցեռն է, ուստի նա գիտի մեկ-երկու բան ներդրումների մասին: Վերջերս Անգլիան զբաղված էր պորտֆելը լցնելով մի քանի խոշոր գնումներով, և մենք հետևեցինք նրա վերջին գնումներից երկուսին:

Արդյո՞ք այս ընտրությունները լավ են համապատասխանում Street-ի ֆոնդային փորձագետներին: Պարզվում է, որ նրանք անպայման անում են: Ըստ TipRanks տվյալների բազա, երկուսն էլ գնահատվում են որպես ուժեղ գնումներ վերլուծաբանների համաձայնությամբ: Այսպիսով, եկեք տեսնենք, թե ինչու են այս անունները գովաբանում հենց հիմա:

Dexcom Inc (DXCM)

Առաջին Անգլիայի կողմից աջակցվող բաժնետոմսը, որը մենք կանդրադառնանք, բժշկական սարքեր արտադրող Dexcom-ն է: Կալիֆորնիայի Սան Դիեգոյում գտնվող ընկերությունը ստեղծում է գլյուկոզայի շարունակական մոնիտորինգի (CGM) համակարգեր, որոնք կօգտագործվեն շաքարախտով հիվանդների կողմից: Ընկերության լուծումները ներառում են Dexcom G6-ը և նորագույն Dexcom G7-ը, փոքր կրելի սենսոր, որը յուրաքանչյուր 5 րոպեն մեկ ուղարկում է գլյուկոզայի ցուցումներ իրական ժամանակում օգտատիրոջ սմարթֆոնին, և որը FDA-ն վերջերս մաքրել է երկու տարեկան շաքարախտով հիվանդ մարդկանց կողմից օգտագործելու համար: տարիներ և ավելի մեծ: Ընկերությունը ներկայացնում է արտադրանքը որպես շուկայում ամենաճշգրիտ CGM առաջարկ:

Շաքարային դիաբետը ոչ միայն քրոնիկ հիվանդություն է, այլև ավելի ու ավելի տարածված: Dexcom-ի արտադրանքը մեծ ժողովրդականություն է վայելում, ինչը երևում է ընկերության կողմից ձեռք բերված վաճառքի կայուն աճից:

Սա կրկին ակնհայտ էր վերջին եռամսյակային հաշվետվության մեջ՝ 4 եռամսյակի 22-ի համար: Dexcom-ի եկամուտը կազմել է 815.2 միլիոն դոլար, ինչը տարեկան կտրվածքով ավելացել է 16.8 տոկոսով և բավարարել Street-ի սպասումները: Ներքևի գծի վրա վերջնական հարված կար, որպես adj. 0.34 դոլարի EPS-ը եկավ 0.28 դոլարի կանխատեսումից առաջ: Ընկերությունը նաև հավատարիմ մնաց 2023 թվականի իր նախորդ ուղեցույցին, որը պահանջում է 15%-20% աճ վերին գծում և համախառն մարժան 62%-63%:

Անգլիացին ակնհայտորեն շատ է սիրում այստեղ: 4-րդ եռամսյակում նա ավելացրել է իր մասնաբաժինը ընկերությունում ավելի քան 200%-ով՝ գնելով 2,658,077 բաժնետոմս: Այժմ նա ունի ընդհանուր առմամբ 3,890,649 բաժնետոմս, որոնք բաժնետոմսերի ներկայիս գնով կազմում են 431.9 միլիոն դոլար:

Անդրադառնալով Անգլիայի վստահությանը, Piper Sandler-ի վերլուծաբան Մեթ Օ'Բրայենն ասում է, որ Dexcom-ը «2023-ի ամենասիրելի անունն է» և ընդգծում է մի քանի պատճառ, թե ինչու պետք է զբաղվենք:

«Թեև DXCM-ը նոյեմբերից շարունակել է կողք կողքի առևտուրը իր 3-րդ եռամսյակի ուժեղ եկամուտներից հետո, մենք կարծում ենք, որ տեղ կա զգալի արժեւորման համար ներքին G7-ի ներդրումից, OUS-ի շարունակական ընդլայնումից և հիմնական հնարավորություններից (Basal-IQ Tech-ն օգտագործում է Dexcom G6 սենսոր) առաջ տանելով. Սպասվածից ավելի լավ ծավալները և GM-ի ուժեղ լծակները DXCM-ին հնարավորություն են տալիս մեր կարծիքով դառնալու և բարձրացնելու պատմությունը, երբ մենք անցնում ենք 2023 թվականին», - կարծիք է հայտնել Օ'Բրայենը:

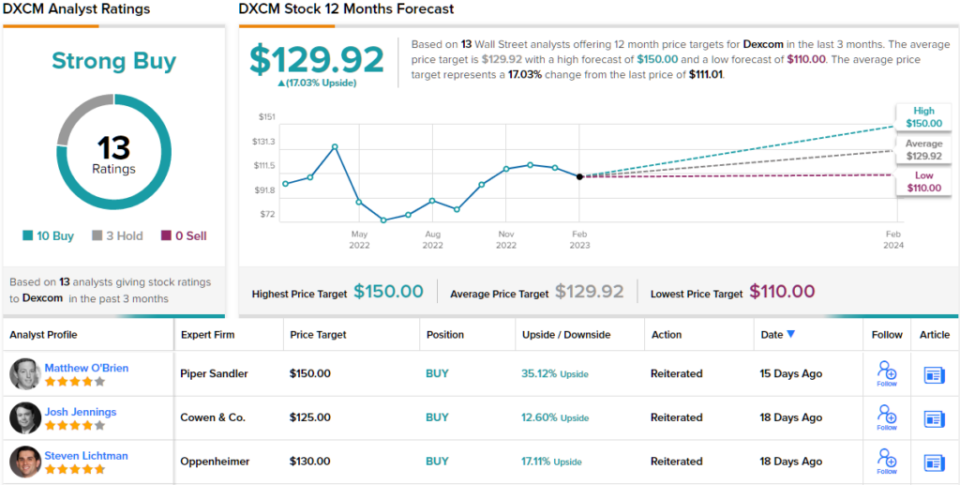

Հետևաբար, Զարմանալի չէ, որ Օ'Բրայենը DXCM-ի բաժնետոմսերը գնահատում է Overweight (այսինքն Գնել)՝ 150 դոլար գնային թիրախով: Այս թիրախը բարձրացման ներուժը հասցնում է 35%-ի: (Օ'Բրայենի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Շատերը համաձայն են Օ'Բրայենի թեզի հետ։ Հիմնվելով 10 Գնումների, ընդդեմ 3 Պահումների վրա, բաժնետոմսը հավակնում է ուժեղ գնման համախոհության վարկանիշի: Անցնելով $129.92 միջին նպատակային ցուցանիշը՝ բաժնետոմսերը գալիք տարում կբարձրանան 17%-ով: (Տեսնել DXCM բաժնետոմսերի կանխատեսում)

SBA Communications (SBAC)

Անգլերենի կողմից հաստատված մեր հաջորդ անունը SBA Communications (SBAC) է՝ անշարժ գույքի ներդրումային վստահություն (REIT), բայց եզակի: Ֆլորիդայի Բոկա Ռատոն ընկերությունը տիրապետում և շահագործում է անլար կապի ենթակառուցվածքը և իրականում հանդիսանում է կապի աշտարակի տարածքի ամենամեծ մատակարարներից մեկը Միացյալ Նահանգներում, ինչպես նաև գործում է Կենտրոնական Ամերիկայում և Բրազիլիայում, Աֆրիկայում և Ֆիլիպիններում: Նրա հիմնական ուշադրությունն ուղղված է կապի վայրերում ալեհավաքի տարածքի վարձակալությանը մի շարք անլար ծառայություններ մատուցողների, ներառյալ Verizon-ը, AT&T-ն և T-Mobile-ը:

SBAC-ի ամուր դիրքն արտացոլված է վերջին մի քանի եռամսյակների ընթացքում ընկերության կայուն աճող եկամուտներով և շահույթով: Վերջին հաղորդված եռամսյակում, 4-րդ եռամսյակում, եկամուտն աճել է 22%-ով նախորդ տարվա նույն ժամանակահատվածի համեմատ՝ մինչև 15.3 միլիոն դոլար՝ 686.1 միլիոն դոլարով գերազանցելով Street-ի պահանջը: Այնուամենայնիվ, թեև զուտ եկամուտը զգալիորեն աճել է՝ 4.81 միլիոն դոլարից 48.9-րդ եռամսյակում մինչև 4 միլիոն դոլար և արդյունքում՝ մեկ բաժնետոմսի դիմաց 21 դոլար, այդ ցուցանիշը զիջում է վերլուծաբանների կողմից ակնկալվող 102.6 դոլարին:

Անգլիան այստեղ մտնում է շրջանակ՝ Q4-ում իր ունեցվածքի մեծ աճի շնորհիվ: Նա եռամսյակում ձեռք է բերել 594,994 բաժնետոմս՝ ավելացնելով իր մասնաբաժինը գրեթե 300%-ով, և այժմ ունի ընդհանուր առմամբ 797,089 բաժնետոմս, ներկայումս արժե 206 միլիոն դոլար:

Englander-ը ակնհայտորեն լավատես է SBAC-ի ապագայի վերաբերյալ, ինչպես նաև Ռայմոնդ Ջեյմսի վերլուծաբան Ռիկ Պրենտիսը, ով գրում է. «SBAC-ը մեր ներկայիս նախընտրելի աշտարակային պաշարն է՝ շնորհիվ. 1) ավելի բարձր որակի AFFO; 2) ավելի երկար թռիչքուղի` շահաբաժինների ուժեղ աճի համար (ընկերությունը ներկայումս վճարում է եռամսյակային կանխիկ շահաբաժին $3 մեկ բաժնետոմսի համար); և 0.85) կապիտալը պատեհապաշտորեն տեղաբաշխելու ապացուցված կարողություն, ներառյալ բաժնետոմսերի հետգնումը»:

Ելնելով այդ գնահատականից՝ Prentiss-ը գնահատում է SBAC-ը որպես Strong Buy և ունի գնային թիրախ՝ սահմանված $334: Եթե այդ ցուցանիշը կատարվի, ներդրողները կունենան տարեկան մոտ 29% եկամտաբերություն: (Prentiss-ի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Անդրադառնալով փողոցի մնացած հատվածին, որտեղ SBAC-ը մեծ աջակցություն է ստանում: Երկու թերահավատներին բացառելով, բոլոր 10 այլ վերջին վերլուծաբանների ակնարկները դրական են, ինչը կոնսենսուսային տեսակետն այստեղ դարձնում է ուժեղ գնում: Ակնկալվում է, որ գալիք տարում բաժնետոմսերը կարժևորվեն ~27%-ով, հաշվի առնելով, որ միջին թիրախը կազմում է $328.82: (Տեսնել SBAC բաժնետոմսերի կանխատեսում)

Գրավիչ գնահատականներով բաժնետոմսերի վաճառքի վերաբերյալ լավ գաղափարներ գտնելու համար այցելեք TipRanks ' Լավագույն բաժնետոմսերը գնելու համար, նոր գործարկված գործիք, որը միավորում է TipRanks- ի բոլոր սեփական կապիտալ պատկերացումները:

Հրաժարում. Սույն հոդվածում արտահայտված կարծիքները բացառապես վերլուծաբանի կարծիքներն են: Բովանդակությունը նախատեսված է օգտագործել միայն տեղեկատվական նպատակներով: Importantանկացած ներդրում կատարելուց առաջ շատ կարևոր է կատարել ձեր սեփական վերլուծությունը:

Աղբյուր՝ https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html