Ֆոնդային շուկան շարունակում է նվազել.

Ուրբաթ օրը հանրահավաք անցկացնելուց առաջ S&P 500-ն ուներ 3,930.08-ի փակման նվազագույնը հինգշաբթի օրը, ներքեւ 18.1% հունվարի 4,796.56-ին իր բոլոր ժամանակների փակման ամենաբարձր մակարդակից՝ 3:

Եթե հաշվի առնեք ներօրյա շուկայական ակցիան, S&P-ը հինգշաբթի օրը վաճառվել է մինչև 3,858.87, ներքեւ 19.9% հունվարի 4,818.62-ի իր ներօրյա առավելագույն ցուցանիշից՝ 4:

Տեխնիկապես, բաժնետոմսերը չեն մտնում «արջի շուկա», քանի դեռ գները չեն իջել իրենց առավելագույնից առնվազն 20%-ով: Եվ շուկայի դիտորդների մեծամասնության համար այս հաշվարկը հիմնված է փակման գների վրա: Անկեղծ ասած, այս ամենը հիմար իմաստաբանություն է կլոր թվերի և կլորացման սխալների վերաբերյալ:

Ինչպես նայես դրան, ֆոնդային շուկան բավականին անկում է ապրում.

Պատմությունից դասեր քաղելով

Մենք կարող ենք քննարկել այն բոլոր ուղիները, թե ինչպես է մեր օրերը նման պատմության ցուլերի և արջի շուկաներին, բայց դա դժվար թե ավարտվի վերջնական եզրակացությամբ:1 Այնուամենայնիվ, եկեք արագ վերանայենք պատմական շուկայի կատարողականը:

Տեխնիկապես մենք ցուլ շուկայի երրորդ տարում ենք, որը սկսվել է 23 թվականի մարտի 2020-ին:

Ryan Detrick, LPL Financial-ի շուկայի գլխավոր ստրատեգ, վերանայեց պատմությունը և գտավ որ Երկրորդ համաշխարհային պատերազմից հետո 11 ցուլ շուկաներից երեքն ավարտվել են երրորդ տարում: Այսպիսով, տևողության տեսանկյունից, 2023 թվականի մարտից որոշ ժամանակ առաջ բաժնետոմսերի համար այնքան էլ արտասովոր չէր լինի լիակատար արջի շուկայում լինելը:

Տևողության հարցում, պատմության ընթացքում ֆոնդային շուկայի ուղղումները (այսինքն, երբ արժեթղթերի շուկան ընկնում է ավելի քան 10%-ով, բայց ավելի քիչ, քան 20%), միջինը տևել է 133 օր՝ շուկայի վերևից մինչև շուկայի ներքև, համաձայն տվյալները կազմվել է Դետրիկի կողմից.

Ընթացիկ ուղղումը գործում է 131 օր ուրբաթ օրվա դրությամբ, ինչը այն բավականին մոտ է միջինին, ենթադրելով, որ շուկան շուտով դեպի վեր է շրջվում:

Եվ քանի որ մենք շատ մոտ ենք տեխնիկական արջուկային շուկայում հայտնվելուն, այժմ լավ ժամանակ է խոսելու պատմության արջուկային շուկաների մասին: Բեն Կարլսոն, Ritholtz Wealth Management-ի ինստիտուցիոնալ ակտիվների կառավարման տնօրեն, վերանայեց պատմական տվյալները.

1950 թվականից ի վեր միջին արջի շուկան տևեց 338 օր (33-ից 929 օր միջակայքով) և տեսավ S&P 500-ի անկումը միջինը 30.2% (առավելագույնը 56.8% անկումով):

Հարկ է նշել, որ շատ, բայց ոչ բոլորը, արջի շուկաները եկան տնտեսական անկումներով: Եվ ինչպես կարող եք ակնկալել, որ արջուկային շուկաները անկումների պայմաններում հակված էր ավելի վատ լինելու:

Կարլսոնը նկատեց որ 1929 թվականից ի վեր, անկումային արջուկային շուկաները տևել են միջինը 390 օր մինչև գագաթնակետը, և այդ ժամանակահատվածում բաժնետոմսերը նվազել են միջինը 39.4%-ով: Միևնույն ժամանակ, ոչ անկումային արջի շուկաները տևել են միջինը 202 օր, իսկ բաժնետոմսերը նվազել են միջինը 26.1%:

Ահա թե ինչի համար են ներդրողները ստորագրել

Երբ խոսում եմ նորեկների հետ ֆոնդային շուկայում ներդրումներ կատարելու մասին, ես փորձում եմ նպատակ ունենալ ասել, որ դուք կարող եք կարճաժամկետ ծխել: Իրականում, TKer ֆոնդային շուկայի ճշմարտությունը թիվ 2 բառացիորեն՝ «կարճաժամկետ կարող ես ծխել»։2

Ֆոնդային շուկայի հսկայական վաճառքները նորմալ են. S&P-ը պատմականորեն տեսել է միջին տարեկան առավելագույն անկում (այսինքն ամենամեծ ներտարեկան վաճառքը)՝ 14%: Որոշ տարիներ տեսնում են ավելի մեղմ վաճառք: Մյուս տարիները տեսնում են ավելի վատը:

Այս ամենը խոսում է երկու հակասական իրողություններ, որոնց հետ պետք է դիմագրավեն ներդրողներըԵրկարաժամկետ հեռանկարում ամեն ինչ գրեթե միշտ դեպի լավն է ստացվում, բայց կարճաժամկետ հեռանկարում ամեն ինչ և ամեն ինչ կարող է սխալ լինել: Սա ինչ է արժեթղթերի շուկայում ներդրումներ կատարելը.

Նշում ներկա պահի մասին…

Տնտեսական տվյալները շարունակում է մնալ շատ ուժեղ, և շարունակում են լինել զանգվածային պոչային քամիներ ինչը հուշում է, որ աճը կպահպանվի:

Նմանապես, շահույթի աճի ակնկալիքները բարելավվել են. Նկատված գների անկմամբ, գնահատումները գնալով ավելի գրավիչ են դառնում.

Ուրբաթ օրվա դրությամբ S&P 500-ում առաջնային P/E հարաբերակցությունը կազմել է 16.6, համաձայն Փաստաթուղթ. Սա ցածր է իր 10 տարվա միջինից՝ 16.9:

Ճկուն տնտեսական աճի, շահույթի ակնկալիքների բարելավման և գրավիչ գնահատումների այս համադրությունը առնվազն ունի Ուոլ Սթրիթի որոշ մասնագետներ խորհուրդ են տալիս հաճախորդներին ռիսկի դիմել.

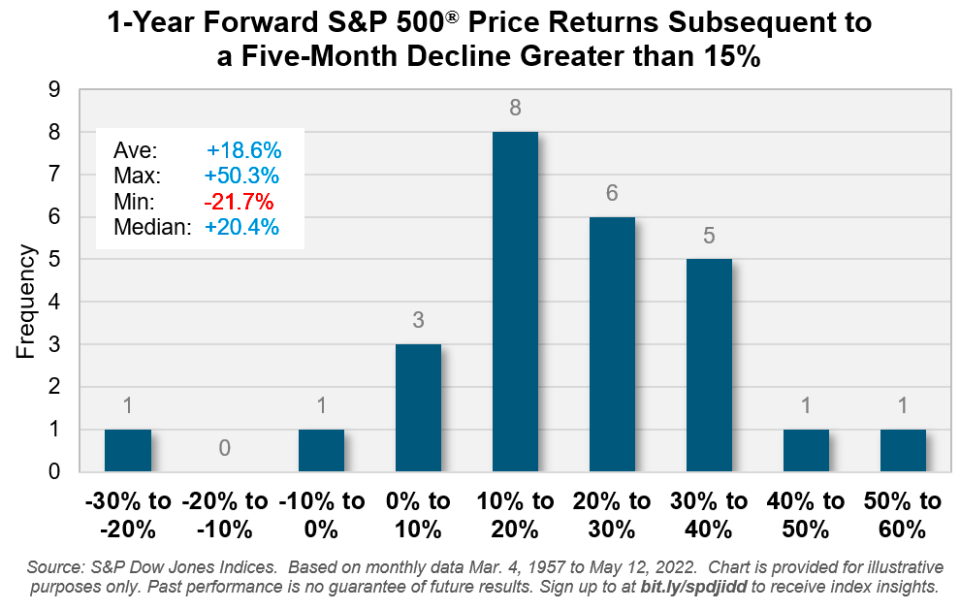

Եվ պատմությունն ասում է, որ այնպիսի վաճառքի, ինչպիսին մենք ապրում ենք, հաճախ հաջորդում են կտրուկ վերականգնումները:

Համաձայն S&P Dow Jones Indices-ի ինդեքսային ներդրումային ռազմավարության տնօրեն Բենեդեկ Վորոսի տվյալների՝ «S&P 15-ի 500% կամ ավելի անկումը [հինգ ամսվա ընթացքում] հաջորդել է դրական եկամտաբերությանը հաջորդող 12 ամիսների ընթացքում: բայց երկու անգամ վերջին 65 տարիների ընթացքում, միջին շահույթով ընդամենը 20%»:

Իհարկե, երաշխիք չկա, որ չափիչները կշարունակեն բարենպաստ շարժվել, հատկապես, երբ Դաշնային պահուստային համակարգը ակտիվորեն շարժվում է դեպի սառեցման պահանջարկը տնտեսության մեջ։ Եվ, անշուշտ, հնարավոր է, որ բաժնետոմսերը շարունակեն անկում ապրել՝ անկախ նրանից, թե տվյալներն ինչ են հիմնավորում:

Սակայն ընդհանուր պայմանները շարունակում են ի հայտ գալ նպաստավոր ներդրողների համար, ովքեր կարողանում են ժամանակ տրամադրել.

-

Առնչվող ընթերցում TKer-ից.

Հետևի տեսարան

? Բաժնետոմսերը շարունակում են նվազելԱնցյալ շաբաթ S&P 500-ը նվազել է 2.4%-ով: Ինդեքսն այժմ իջել է 16.1%-ով՝ հունվարի 3-ի փակման առավելագույն առավելագույն ցուցանիշից՝ 4796.56: Շուկայի անկայունության մասին լրացուցիչ տեղեկությունների համար կարդացեք սա և սա.

Շահույթի աճը, սակայն, մնում է կայուն, ինչն էլ պատճառ է դարձել գնահատումները շատ ավելի գրավիչ դառնալու համար. Գնահատումների մասին լրացուցիչ տեղեկությունների համար կարդացեք սա և սա.

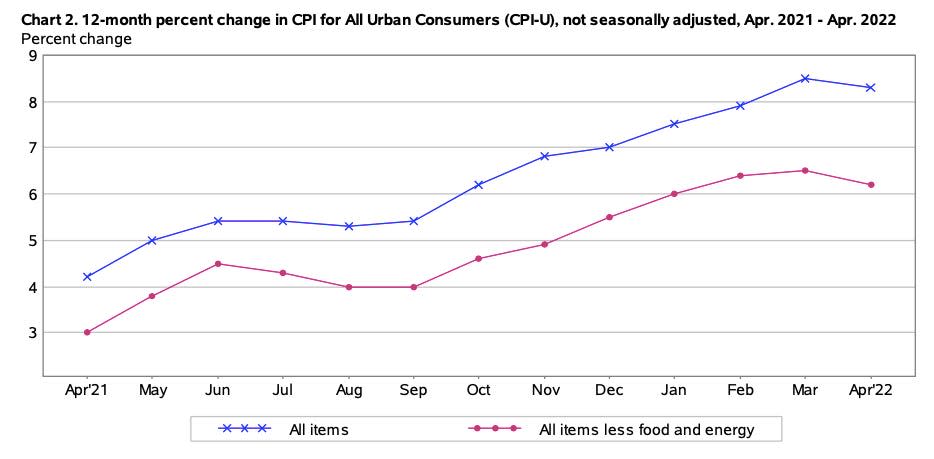

? Գնաճը բարձր է, բայց բարձրից դուրսՄանրամասն սպառողական գնի ցուցիչ (CPI) ապրիլին մարտի համեմատ աճել է 0.3%-ով։ CPI-ն 8.3%-ով գերազանցում է տարի առաջվա մակարդակը: Հիմնական CPI-ն, որը բացառում է սննդամթերքը և էներգիան, ամսական կտրվածքով աճել է 0.6%-ով՝ արտացոլելով տարեկան 6.2% աճը:

Տարեկան ցուցանիշների անկումը հաստատում է այն միտքը, որ մարտին գնաճը կարող էր գագաթնակետին հասնել. Թեև դեռ ոչ ոք պատրաստ չէ տոնելու։ «Չնայած ապրիլյան տվյալներին, որոնք ենթադրում են, որ տարեկան CPI-ի համար կարող էր հասնել գագաթնակետին, բենզինի գների վերսկսված աճը մինչև ռեկորդային 4.50 դոլար ազգային մակարդակում և դիզելային վառելիքի գների աճը ազդանշան է տալիս, որ գնաճի հեռանկարի համար դեռևս կա աճի ռիսկ», - ասել է Քեթի Բոստյանչիչը: երեքշաբթի օրը գրել է Oxford Economics-ի ԱՄՆ գլխավոր ֆինանսական տնտեսագետը: «Այնուհետև, Covid-ի հետ կապված Չինաստանի արգելափակումները և Ռուսաստան-Ուկրաինա շարունակվող պատերազմը լրացուցիչ շեշտադրումներ են առաջացնում արդեն լարված մատակարարման շղթաների վրա»:

? Որոշ մտքեր CPI-ի մանրամասների վերաբերյալԿատեգորիաներից մեկը, որը դուրս է եկել CPI-ի զեկույցից, ավիաընկերությունների ուղեվարձերն են, որոնք ապրիլին ամսական կտրվածքով աճել են 18.6%-ով: Սա անակնկալ չէ բոլոր նրանց համար, ովքեր վերջերս ճանապարհորդել են: Կան ա շատ մարդիկ դուրս են գալիս և ինչ-որ բաներ են անում. Դա զարգացող տնտեսության արտացոլումն է, այլ ոչ թե լճացող:

«Մանրամասները հաստատում են, որ ստագֆլյացիան քիչ հավանական է», - UBS Global Wealth Management-ի գլխավոր տնտեսագետ Փոլ Դոնովանը: չորեքշաբթի օրը ասաց. «Ստագֆլյացիան տեղի է ունենում, երբ ապրանքի գնաճն աճում է պահանջարկի անկման հետ միաժամանակ… [CPI] տվյալները ցույց են տվել, որ որտեղ պահանջարկը նվազել է, գնաճը դանդաղել է կամ վերածվել գնանկման: Եթե պահանջարկը բարձրանում է, գները բարձրանում են։ ԱՄՆ-ի ավիատոմսերը բարձրացել են՝ արտացոլելով ճանապարհորդելու շարունակական ցանկությունը»:

«ԱՄՆ-ի տնտեսությունը շարունակում է մնալ գնաճային բումի մեջ», - երեքշաբթի օրը նամակում ասաց Renaissance Macro-ի ԱՄՆ տնտեսագիտության ղեկավար Նիլ Դուտտան: «Դա միակ ճանապարհն է նկարագրելու վերը նշված կոնսենսուսը զբաղվածության աճ եւ ապրիլ ամսվա գնաճը»։

Եթե ցանկանում եք բարձր մակարդակով նայել, թե ինչպես են գները տեղափոխվել որոշ կատեգորիաների համար, ստուգեք աղյուսակը իմ թվիթը. Եթե ցանկանում եք մանրամասն դիտել բոլոր կատեգորիաները, կարող եք ներբեռնել BLS-ի ամբողջական թղթակիցը.

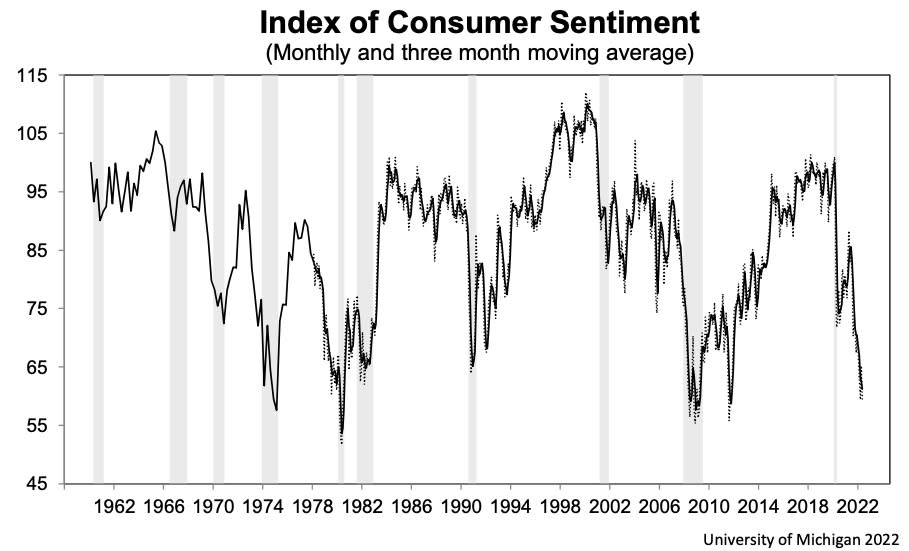

? Սպառողների տրամադրությունները ընկնում ենՄիչիգանի համալսարան սպառողների տրամադրվածության ինդեքս մայիսին նվազել է 9.4%-ով և կազմել 59.1 ամենացածր մակարդակը 2011 թվականի օգոստոսից ի վեր. Հարցումից. «Սպառողների կողմից իրենց ընթացիկ ֆինանսական վիճակի գնահատականը մեկ տարի առաջվա համեմատ ամենացածր ցուցանիշն է 2013 թվականից ի վեր, երբ սպառողների 36%-ն իր բացասական գնահատականը վերագրում է գնաճին: Երկարակյաց ապրանքների գնման պայմանները հասել են ամենացածր ցուցանիշին այն պահից ի վեր, երբ հարցը սկսեց հայտնվել ամսական հարցումներում 1978 թվականին, կրկին հիմնականում բարձր գների պատճառով: Նախորդ տարի ակնկալվող գնաճի միջին մակարդակը կազմել է 5.4%, վերջին երեք ամիսների ընթացքում քիչ է փոխվել և 4.6 թվականի մայիսի 2021%-ի համեմատ։

Հիշեք, որ տրամադրությունների վատթարացումը վերջին ամիսներին չի ուղեկցվել ծախսերի անկմամբ: Զգացմունքների մասին լրացուցիչ տեղեկությունների համար կարդացեք սա.

Ճանապարհին վերև?

Սա մեծ շաբաթ է սպառողների ծախսերի տվյալների համար, հատկապես հետևելով սպառողների տրամադրությունների այդ մռայլ զեկույցին:

Երեքշաբթի օրը մենք կստանանք ապրիլի մանրածախ վաճառքի հաշվետվությունը: Տնտեսագետների գնահատմամբ՝ ամսվա ընթացքում վաճառքներն աճել են 0.9%-ով։ Առանց ավտոմեքենաների և գազի, վաճառքը գնահատվում է 0.7%-ով։

Շաբաթը գալիս է նաև Walmart-ի, Home Depot-ի, Target-ի, Lowe's-ի, TJX Companies-ի, Colgate-Palmolive-ի և Kohl's-ի եկամուտների մասին հայտարարություններով:

Կարդացեք Yahoo ֆինանսների վերջին ֆինանսական և բիզնես լուրերը

Հետեւեք Yahoo Finance- ին Twitter, facebook, Instagram, Flipboard, LinkedIn, եւ YouTube

Աղբյուր՝ https://finance.yahoo.com/news/bear-markets-and-a-truth-about-investing-140809216.html