Բաց թողնելու վախը կամ FOMO-ն կարող է օգնել խթանել ֆոնդային շուկայի ձեռքբերումները, քանի որ հիմնական ինդեքսները հետ են մղվել 2022 թվականի հունիսի կեսերին սահմանված ցածր մակարդակից, բայց ներդրողների անհանգստությունը «ներքևի» հնարավոր բաց թողնելու համար սովորաբար անտեղի է, պնդում է ստրատեգը երեքշաբթի օրը: Նշում.

«Շատ ներդրողներ պնդում են վաղաժամ գնումներ կատարել, որպեսզի «կարողանան այնտեղ լինել ներքևում»: Այնուամենայնիվ, պատմությունը հուշում է, որ ավելի լավ է ուշ լինել, քան շուտ», - գրել է Դան Սուզուկին, Ռիչարդ Բերնշտեյն Advisors-ի գլխավոր ներդրումային տնօրենի տեղակալը:

S&P 500

SPX,

շարունակում է մնալ արջային շուկայում, սակայն ավելի քան 17%-ով աճել է իր հունիսի 16-ի փակման 3666.77 մակարդակով՝ թողնելով այն 10%-ով ցածր հունվարի 3-ի իր ռեկորդային ցուցանիշից՝ 4796.56: Խոշոր կապիտալով հենանիշը գրանցել է չորս անընդմեջ շաբաթական աճ և ավարտվեց երեքշաբթի ապրիլի վերջից ի վեր ամենաբարձր ցուցանիշը, քանի որ այն փորձել է հաղթահարել դիմադրությունը իր 200 օրվա շարժվող միջինի մոտ 4,326-ի մոտ:

Ավելի լայն հանրահավաք, որը տեսել է Nasdaq Composite-ը

ԿՈՄՊ

դուրս գալ արջուկային շուկայից և Dow Jones Industrial Average-ից

DJIA,

իր տարեցտարի կորուստը կրճատել է մինչև 7%-ից պակաս, երևում է, որ գրավել է որոշ ներդրողների, ովքեր փորձում են զիջել:

Նաեւ կարդալ: Nasdaq ցուլային շուկա. Գլխի կեղծիքի պատմությունն ասում է, որ դեռ վաղ է նշելու համար:

«Ներդրողների տրամադրությունները հունիս և հուլիս ամիսներին շատ վատից անցել են, քանի որ ներդրողների դիրքավորումը նույնպես թեթև է, մինչև այժմ խոսվում է FOMO-ի և Goldilocks արդյունքի մասին», - ասում է UBS Global Wealth Management-ի Ամերիկայի ակտիվների բաշխման ղեկավար Ջեյսոն Դրահոն: գրառում այս շաբաթվա սկզբին:

Դրահոն նախազգուշացրեց, որ ներդրողները «ավելի լավատեսորեն տրամադրված ներկայիս խիստ անորոշ միջավայրում շուկաները ավելի խոցելի են դարձնում բացասական նորությունների նկատմամբ»:

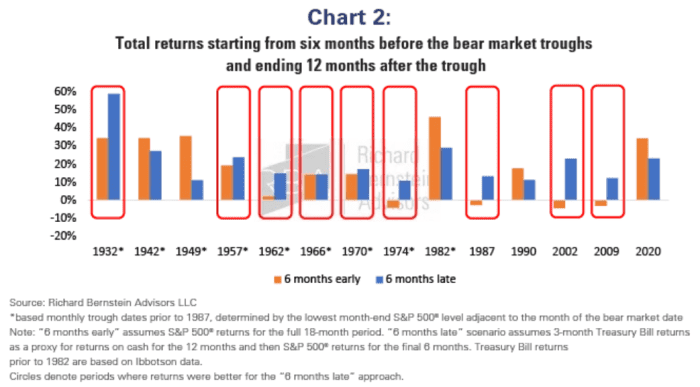

Արդյո՞ք հունիսի կեսը նշվել է ներքևի մասում, պարզ կլինի միայն հետին պլանում: RBA-ի Suzuki-ն ասում է, որ անցյալ արջուկային շուկայի շուրջ կատարողականի վերլուծությունը ցույց է տալիս, որ ներքևում գտնվող շուկայում լիովին լինելն այնքան կարևոր չէ, որքան շատ ներդրողներ կարող են մտածել:

Սուզուկին բացատրել է.

Մեր նախկինում հրապարակված վերլուծության թարմացման մեջ մենք վերլուծել ենք եկամտաբերությունը ամբողջ 18-ամսյա ժամանակահատվածի համար, որը ներառում է շուկայի յուրաքանչյուր հատակին նախորդող վեց ամիս և 12 ամիս հետո: Այնուհետև մենք համեմատեցինք ներդրողի հիպոթետիկ եկամտաբերությունները, ով ուներ 100% բաժնետոմսեր ամբողջ ժամանակահատվածի համար («6 ամիս շուտ») մեկի հետ, ով պահում էր 100% կանխիկ գումար մինչև շուկայի ներքևից վեց ամիս հետո, այնուհետև անցավ 100% բաժնետոմսերի («6 ամիս» ուշ»):

Ստորև բերված գծապատկերն արտացոլում է բացահայտումները, որոնք ցույց են տվել, որ վերջին տասը արջի շուկաներից յոթում ավելի լավ է ուշ լինել, քան վաղ:

Ռիչարդ Բերնշտայնի խորհրդականներ

«Սա ոչ միայն հակված է բարելավելու եկամտաբերությունը՝ միաժամանակ կտրուկ նվազեցնելով բացասական ներուժը, այլև այս մոտեցումը ևս մեկ ժամանակ է տալիս գնահատելու մուտքային հիմնարար տվյալները: Որովհետև եթե դա հիմնված չէ հիմնարար հիմունքների վրա, ապա դա պարզապես գուշակություն է»,- գրել է Սուզուկին:

Ինչ վերաբերում է բացառություններին:

Սուզուկին նշել է, որ վերջին 70 տարիների ընթացքում միակ դեպքերը, որտեղ ավելի լավ էր վաղաժամ լինելը տեղի է ունեցել 1982, 1990 և 2020 թվականներին: «Բայց այդ դեպքերից յուրաքանչյուրում Fed-ն արդեն նվազեցրել էր տոկոսադրույքները», - ասաց նա: «Հաշվի առնելով մեծ հավանականությունը, որ Fed-ը կշարունակի խստացնել եկամուտների արդեն իսկ դանդաղեցված աճը, այսօր վաղաժամ է թվում էականորեն մեծացնել սեփական կապիտալի ազդեցությունը»:

Աղբյուր՝ https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo