Արջերի շուկան ավարտվե՞լ է: Սա այն հարցն է, որ բոլորն ուզում են իմանալ։

Առաջին կիսամյակի գրեթե պատմական անկումից հետո ֆոնդային շուկան վերջին ամսվա ընթացքում անկում է ապրել՝ S&P 500-ն աճել է մոտ 9%-ով, մինչդեռ Nasdaq-ը՝ 14%-ով։

JPMorgan-ի համաշխարհային շուկաների գլխավոր ստրատեգ Մարկո Կոլանովիչը լավատեսական ուղերձ է հղել նրանց համար, ովքեր մտահոգված են ռալիի կայունությամբ:

«Ռիսկերի շուկաները աճում են՝ չնայած որոշ հիասթափեցնող տվյալների հրապարակմանը, ինչը ցույց է տալիս, որ վատ նորություններն արդեն ակնկալվում էին/գնահատված էին… Թեև գործունեության հեռանկարը մնում է դժվար, մենք կարծում ենք, որ բաժնետոմսերի համար ռիսկային պարգևն ավելի գրավիչ է թվում, երբ մենք շարժվում ենք 2H», - կարծում է Կոլանովիչը: .

Այս ֆոնի վրա բանկային հսկայի վերլուծաբանները նշել են երկու անուն, որոնք, նրանց կարծիքով, պատրաստ են առաջ գնալ՝ 40% կամ ավելի կարգով: Փաստորեն, JPM-ի փորձագետները միակը չեն, ովքեր գովաբանում են այս բաժնետոմսերը: Ըստ TipRanks հարթակ – Street's-ի վերլուծաբանների կողմից դրանք գնահատվել են որպես ուժեղ գնումներ: Եկեք մանրամասն նայենք:

Օլին (ՕԼՆ)

Մենք կսկսենք Olin ընկերությունից, որի արմատները ձգվում են մինչև 1892 թվականը, երբ այն պայթեցման փոշու փոքր մատակարար էր: Այդ ժամանակից ի վեր, այն զգալիորեն աճել է՝ դառնալով քիմիական արտադրանքի համաշխարհային արտադրող և դիստրիբյուտոր: Փաստորեն, այժմ նա քլորի և կաուստիկ սոդայի և դրանց ածանցյալների աշխարհի ամենամեծ արտադրողն է և շուկայի մոտ 6% մասնաբաժնով զբաղեցնում է թիվ 1 տեղը քլորի/կաուստիկ սոդայի համաշխարհային շուկայում:

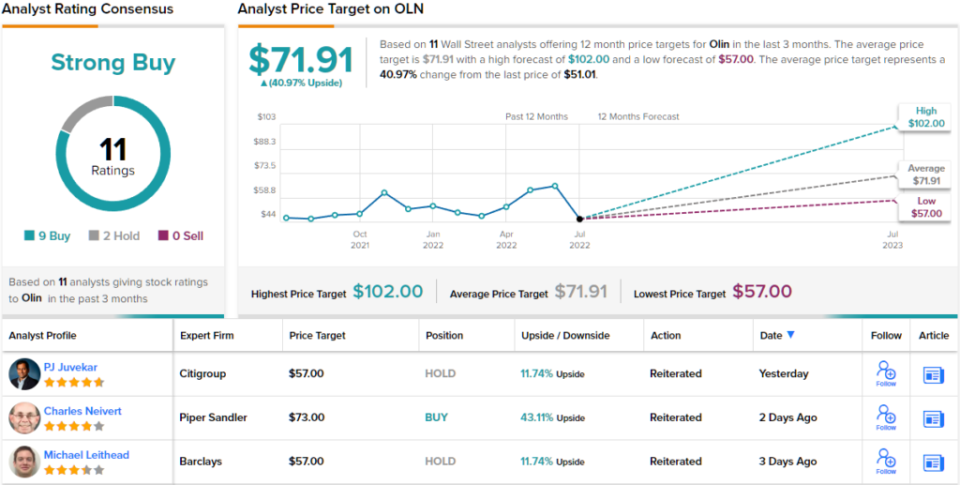

Անցյալ ամսվա վերջում Olin-ը հրապարակեց իր վերջին եռամսյակային հաշվետվությունը՝ 2-րդ եռամսյակի համար: Եկամուտը տարեկան կտրվածքով աճել է 22%-ով՝ հասնելով 18 մլրդ դոլարի, մինչդեռ ընկերությունը տրամադրել է 2.62 դոլարի նոսրացված EPS՝ գերազանցելով Street-ի 2.76 դոլարի պահանջը: Սակայն վերնագրային թվերից դուրս, բաժնետերերի համար առանձնահատուկ հետաքրքրություն է ներկայացնում ընկերության հետգնման գործունեությունը:

Վերականգնելով իր հաշվեկշիռը 2021 թվականին՝ ընկերությունն այժմ օգտագործում է իր դրամական հոսքերը՝ ի շահ իր բաժնետերերի և ագրեսիվորեն կրճատում է բաժնետոմսերի բազան: Ընկերությունը 7.4-րդ եռամսյակում հետ գնեց 2 միլիոն բաժնետոմս՝ հատկացնելով 426.5 միլիոն դոլար, և 1-ին եռամսյակի գնումների հետ միասին, տարվա առաջին կիսամյակում ծախսել է 689.7 միլիոն դոլար գնման վրա:

2 միլիարդ դոլար արժողությամբ բաժնետոմսերի հետգնման նոր ծրագրով, որը վերջերս հայտարարվեց, որը լրացնում է նախորդ ծրագրից մնացած 362.5 միլիոն դոլարը, այս գնումները տեղեկացնում են JP Morgan-ին: Jeեֆրի ekեկաուսկաս«բուլշային ընդունում.

«Մենք գնահատում ենք, որ Օլինը այս տարի կծախսի 1.4 միլիարդ դոլար բաժնետոմսերի հետգնման վրա», - գրում է վերլուծաբանը: «Օլինը իր բաժնետոմսերի հետգնման աշխատանքներն իրականացնում է դրամական ազատ հոսքերով և չի օգտագործում ֆինանսական լծակներ: Մենք նաև պատճառ չենք տեսնում, թե ինչու հետգնման այս օրինաչափությունը կարող է չշարունակվել նույն տեմպերով 2023 թվականին կամ հետագա տարիներին, եթե Olin-ի բաժնետոմսերի գինը զգալիորեն չբարձրանա: Ասել է թե՝ մենք կարծում ենք, որ Օլինը հարմար է իր բաժնետոմսերը հետգնել առնվազն մինչև 60 դոլարի կեսերը՝ հիմնվելով իր հրապարակային մեկնաբանությունների վրա»:

Այդ նպատակով Զեկաուսկասը գնահատում է Olin-ի բաժնետոմսերի ավելաքաշը (այսինքն՝ Գնել), մինչդեռ նրա 85 դոլար գնային նպատակը տեղ է տալիս բաժնետոմսերի ~67% արժեւորման համար: (Զեկաուսկասի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Ընդհանուր առմամբ, Olin-ի բաժնետոմսերն ունեն վերլուծաբանների համաձայնության Strong Buy վարկանիշ, ինչը ցույց է տալիս, որ Ուոլ Սթրիթը համաձայն է Զեկաուսկասի գնահատականին: Վարկանիշը հիմնված է վերջին 9 ամիսների ընթացքում սահմանված 2 գնման և 3 պահման վրա: Բաժնետոմսերը վաճառվում են 51.01 դոլարով, իսկ միջին գնային նպատակը՝ 71.91 դոլար, ենթադրում է ~41% վերընթաց ներուժ: (Տես Olin-ի բաժնետոմսերի կանխատեսումը TipRanks-ում)

GFL բնապահպանական (GFL)

Քիմիական արտադրանքներից դա ընդամենը մի փոքր քայլ է դեպի թափոնների կառավարման ծառայություններ: GFL-ը, որը նշանակում է կանաչ՝ կյանքի համար, տրամադրում է թափոնների լուծումներ և հողի վերականգնման ծառայություններ: Ընկերությունը սպասարկում է Կանադայում տարածված բնակելի, քաղաքային, առևտրային, արդյունաբերական և ինստիտուցիոնալ հաճախորդներին և հաճախորդներ ունի ԱՄՆ նահանգների կեսից ավելիում: Ավելի քան 19,000 աշխատակից ունեցող GFL-ը Հյուսիսային Ամերիկայի չորրորդ ամենամեծ դիվերսիֆիկացված բնապահպանական ծառայությունների ընկերությունն է:

Ընկերությունը շատ զբաղված է եղել ձեռքբերման ոլորտում՝ տարեսկզբից կատարելով 28 ներդաշնակ ձեռքբերում, ոչ թե այն, որ թվում է, թե դա էական բացասական ազդեցություն է թողնում վերջինիս վրա:

Վերջերս 2-րդ եռամսյակի զեկույցում, adj. EBITDA-ն հասել է 453 մլն C$-ի, ինչը թուլացել է Ուոլ Սթրիթի կողմից ակնկալվող $427 մլն-ից առաջ: Վերին գծի կատարողականը լրացնում է եկամուտների պրոֆիլը. Եկամուտները կազմել են 1.708 միլիարդ C$, որը նույնպես գերազանցում է 1.559 միլիարդ C$-ի կոնսենսուսի գնահատականը:

Ավելի լավ նորություններ են առաջարկվել կանխատեսումների հետ կապված, քանի որ ընկերությունը միջին կետում բարձրացրել է իր 2022 թվականի եկամտի ուղեցույցը 400 միլիոն C$-ով, միաժամանակ ավելացնելով իր ճշգրտված EBITDA կանխատեսումը $20 միլիոնով միջին կետում:

Չնայած JP Morgan-ի Ստեֆանի Յի նկատում է, որ ծախսերի ազդեցությունը մարժաների վրա է, նա տեսնում է բավական այլ դրական՝ ցուլի թեզը անձեռնմխելի պահելու համար:

«Ղեկավարությունը շարունակում է տեսնել ավելի շատ ներդաշնակ գործարքների հնարավորություններ՝ ընկերության հետքը խտացնելու համար», - գրում է Yee-ն: «Չնայած ծախսերի հակառակ քամիները դուրս են մղել ընկերության ժամանակացույցը դեպի ավելի բարձր մարժաներ ձեռք բերելու, մենք դեռ տեսնում ենք, որ ընդհանուր բիզնեսը երկնիշ աճ է գրանցում 2022 թվականին և բարձր միանիշ ցուցանիշ՝ 2023 թվականին՝ ստեղծելով ավելի շատ դոլարներ, որոնք կարող են աշխատել: Մենք նաև տեսնում ենք բաժնետոմսերը որպես գրավիչ գնահատված ընթացիկ մակարդակներում»:

Այս մեկնաբանությունները հիմք են հանդիսանում Yee-ի Overweight (այսինքն՝ Գնել) վարկանիշը և $42 գնային թիրախը: Եթե այդ ցուցանիշը կատարվի, ներդրողները այսուհետ կնստեն տարեկան 47% եկամտաբերության վրա: (Ye-ի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Իսկ ինչ վերաբերում է մնացած փողոցին: Բոլորը նավի վրա են: Բաժնետոմսը պարծենում է Strong Buy կոնսենսուսի վարկանիշով, որը հիմնված է միաձայն 8 Գնումների վրա: Կանխատեսումը ենթադրում է 12-ամսյա շահույթ 39%, հաշվի առնելով, որ միջին գնային թիրախը կազմում է $39.65: (Տեսեք GFL-ի բաժնետոմսերի կանխատեսումը TipRanks-ում)

Գրավիչ գնահատականներով բաժնետոմսերի վաճառքի վերաբերյալ լավ գաղափարներ գտնելու համար այցելեք TipRanks ' Լավագույն բաժնետոմսերը գնելու համար, նոր գործարկված գործիք, որը միավորում է TipRanks- ի բոլոր սեփական կապիտալ պատկերացումները:

Հրաժարում. Սույն հոդվածում արտահայտված կարծիքները բացառապես ներկայացված են վերլուծաբանների կողմից: Բովանդակությունը նախատեսված է օգտագործել միայն տեղեկատվական նպատակներով: Importantանկացած ներդրում կատարելուց առաջ շատ կարևոր է կատարել ձեր սեփական վերլուծությունը:

Աղբյուր՝ https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html