2022 թվականը խղճուկ տարի էր ներդրողների համար, չէ՞: Շատերի համար դա, հավանաբար, ճիշտ է, բայց շատ հաստատ ոչ Քեն Գրիֆինի համար: Միլիարդատերը ոչ միայն հաղթեց շուկան հսկայական տարբերությամբ և առաջ անցավ իր գործընկեր միլիարդատեր գործընկերներից, նա դա արեց ռեկորդային մակարդակով: LCH-ի ներդրումային տվյալների համաձայն՝ Griffin-ի հեջ-ֆոնդը Citadel-ն ստացել է 16 միլիարդ դոլարի շահույթ, որն ամենաշատը երբևէ տեսել է Ուոլ Սթրիթում, մինչդեռ ներդրողների համար ապահովել է 38% եկամուտ իր հիմնական հեջ-ֆոնդից:

Հաշվի առնելով այդ կատարողականը, ներդրողների համար, ովքեր ցանկանում են շուկայում առավելություններ ձեռք բերել, իմաստ ունի պահպանել Գրիֆինի գնումները:

Մենք սկսել ենք այդ աշխատանքը և հայտնաբերել երկու բաժնետոմսեր, որոնք Գրիֆինը զբաղված էր անցյալ տարի գնելով: Բայց նա միակը չէ, ով վստահություն է ցուցաբերում այս անունների նկատմամբ: Ըստ TipRanks տվյալների բազա, երկուսն էլ գնահատվում են որպես ուժեղ գնումներ վերլուծաբանների համաձայնությամբ: Տեսնենք, թե ինչու են փորձագետները կարծում, որ իրենք լավ ներդրումային ընտրություն են կատարում հենց հիմա:

Palo Alto Networks, Inc.PANW)

Անշուշտ, կիբերանվտանգությունը ժամանակակից աշխարհում էական կարիք է, ուստի հազիվ թե զարմանալի լինի իմանալ, որ Գրիֆինը մեծ հետաքրքրություն է ցուցաբերել հատվածի խոշոր անուններից մեկի նկատմամբ:

Palo Alto Networks-ը կիբերանվտանգության լուծումների առաջատարն է: Դրանք տատանվում են՝ սկսած իր առաջատար հաջորդ սերնդի firewalls-ից մինչև զրոյական վստահության ցանցի պաշտպանություն, անվտանգության վերլուծություն և ավտոմատացում, ի թիվս այլ ապրանքների: Ընկերությունն առաջարկում է նաև մասնագիտական, կրթական և խորհրդատվական ծառայություններ երեք առանձին հարթակներով՝ Ցանցային Անվտանգություն, Ամպային Անվտանգություն և Անվտանգության Գործողություններ, որոնք կազմում են իր գործունեության հիմքը:

Չնայած դժվարին մակրո, Palo Alto-ն 2023 թվականի ֆինանսական առաջին եռամսյակի (հոկտեմբերի եռամսյակ) իր վերջին եռամսյակային թարմացումներով ցույց տվեց ուժեղ ցուցանիշներ:

Ընկերությունը գերազանցեց փողոցի սպասումները ինչպես վերին, այնպես էլ ստորին գծերում: Եկամուտը տարեկան կտրվածքով աճել է 24.8%-ով՝ հասնելով $1.56 մլրդ-ի՝ գերազանցելով Street-ի կանխատեսումը $10 մլն-ով, քանի որ վճարումները F27Q1-ից աճել են 22%-ով մինչև $1.7 մլրդ: PANW հաղորդում է adj. EPS-ը $0.83-ի չափով, գերազանցելով $0.69-ի վերլուծաբանների սպասումները:

Դա այնպիսի կատարում է, որն անկասկած կուրախացնի Գրիֆինին: Երրորդ եռամսյակի ընթացքում Citadel-ը գնել է 3 PANW բաժնետոմս՝ 1,103,104%-ով ավելացնելով ֆոնդի մասնաբաժինը ընկերությունում: Ներկայում այն ունի 166 բաժնետոմս՝ բաժնետոմսերի ընթացիկ գնով գնահատված 1,767,784 մլն դոլար:

Միևնույն ժամանակ, Morgan Stanley-ի Համզա Ֆոդդերվալան բացահայտում է ցուլի գործը նույնիսկ համաշխարհային տնտեսական անորոշության պայմաններում: Բաժնետոմսերն անվանելով «Բացառիկ հնարավորություն», որը ներկայացնում է «բացառիկ հնարավորություն»՝ վերլուծաբանը գրել է. «Չնայած կան հիմնավոր մտահոգություններ՝ կապված ավելի դանդաղ մակրոյում անվտանգության բյուջեների հարաբերական պաշտպանվածության հետ, մենք կարծում ենք, որ Palo Alto Networks-ը լավագույն դիրքն է՝ ապահովելու վերին գծի կայուն աճը, քանի որ. շուկան էապես թերագնահատում է ընկերության ավելի լայն հարթակի էվոլյուցիան և վաճառողների համախմբումը ավելի արդյունավետ և արդյունավետ անվտանգության համար մղելու կարողությունը»:

«Հաշվի առնելով մեծ տեղադրված բազայի շրջանակներում անվտանգության բյուջեները համախմբելու, կրկնվող եկամուտների աճը և գործառնական մարժայի բարելավումը, մենք կարծում ենք, որ PANW-ը մնում է կայուն 20%+ FCF բաղադրիչ նույնիսկ դանդաղող մակրոյում», - ամփոփեց Ֆոդդերվալան:

Ընդունելով ընկերության պոտենցիալ աճը՝ Fodderwala-ն գնահատում է PANW-ի բաժնետոմսերը Overweight (այսինքն՝ Գնել), և նրա $220 գնային թիրախը առաջարկում է 47% աճ գալիք տարվա համար: (Ֆոդդերվալայի հետքի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Փողոցում շատերը համաձայն են այդ աճող դիրքորոշման հետ: Հիմնվելով 26 Գնումների ընդդեմ 3 Պահումների վրա, բաժնետոմսը ստանում է Գնման ուժեղ համախոհության վարկանիշ: $210.19-ի դեպքում միջին թիրախը տեղ է տալիս 12-ամսյա ~41% շահույթի համար: (Տեսնել PANW բաժնետոմսերի կանխատեսում)

Bill.com Holdings, Inc.BILL)

Չնայած շարունակվող թվային վերափոխմանը, Bill.com-ը պնդում է, որ ԱՄՆ-ի հարցված ձեռնարկությունների 90%-ը կախված է թղթային ստուգումներից և ձեռքով այլ ընթացակարգերից: Bill.com-ի գործելաոճն է փոխել այդ ամենը: Ընկերությունն առաջարկում է ամպի վրա հիմնված ծրագրակազմ, որը հեշտացնում է, թվայնացնում և ավտոմատացնում է back-office ֆինանսական գործունեությունը: Հիմնականում կենտրոնացած փոքր և միջին բիզնեսի վրա՝ հաճախորդները գալիս են տարբեր ոլորտներից, բարեգործական կազմակերպություններից և ինչպես ստարտափներից, այնպես էլ հայտնի ապրանքանիշերից:

Bill.com-ի առաջարկներն աճող պահանջարկ ունեն, ընդ որում ընկերությունը ցույց է տալիս որոշ լուրջ վերին գծի աճ, ինչպես ակնհայտ էր վերջին եռամսյակային թարմացումներում՝ 2023 թվականի առաջին ֆինանսական եռամսյակի համար (սեպտեմբերի եռամսյակ): Եկամուտը տարեկան կտրվածքով աճել է 97.5%-ով՝ հասնելով 229.9 մլն դոլարի՝ 18.98 մլն դոլարով գերազանցելով Street-ի պահանջը: Աջ. 0.14 դոլարի EPS-ը նույնպես հեշտությամբ գերազանցեց 0.06 դոլարի կոնսենսուսի գնահատականը: Ուղեցույցը նույնպես ուժեղ էր, քանի որ ընկերությունը պահանջում էր FQ2 եկամուտ ստանալ $241.5 – $244.5 միլիոն դոլարի սահմաններում, ինչը գերազանցում է Street-ի կանխատեսումը $233.50 միլիոնի համար:

Այնուամենայնիվ, թվում էր, որ դա քիչ նշանակություն ուներ ներդրողների համար, ովքեր կարծես կենտրոնանում էին բացասական կողմերի վրա, ինչպիսիք են 87.7 միլիոն դոլարի գործառնություններից վնասը, նախորդ տարվա նույն ժամանակահատվածի 74.2 միլիոն դոլարի վնասի դիմաց: Եվ քանի որ 2022 թվականին տեխնոլոգիական բաժնետոմսերը հիմնականում անբարենպաստ են, տարվա ընթացքում բաժնետոմսերը նվազել են 56%-ով:

Գրիֆինը, սակայն, բեռնվում էր: Երրորդ եռամսյակի ընթացքում Citadel-ն ավելացրել է իր BILL-ը 3%-ով՝ գնելով 18 բաժնետոմս: Գրիֆինի հիմնադրամն այժմ ունի 270,115 բաժնետոմս՝ 1,828,905 միլիոն դոլար արժողությամբ բաժնետոմսերի ընթացիկ գնով:

Ի դեպ, նոյեմբերին ընկերությունը հայտարարեց, որ փակել է ֆինանսական պլանավորման ծրագրային ապահովման մատակարար Finmark-ի ձեռքբերումը:

Սա լավ քայլ է, ըստ Canaccord-ի 5 աստղանի վերլուծաբան Ջոզեֆ Վաֆիի, ով գրում է. «Finmark-ի ձեռքբերումը պետք է օգնի բարձրացնել Bill-ի արժեքի առաջարկը ամենակարևոր հաշվապահական ալիքում: BILL-ի կառուցած խրամը հիմնական տարբերակիչն է, և Finmark-ի գործարքը, մեր կարծիքով, ավելի շատ վկայում է այս շինարարական խրամատի մասին: Կարևորն այն է, որ մենք կարծում ենք, որ խաչաձև վաճառքի հնարավորությունը դեռ սկզբնական փուլում է: Մենք հավատում ենք, որ ՓՄՁ-ները դժվար է ներթափանցել, բայց գուցե ավելի հեշտ է խաչաձև վաճառել, և Բիլն այստեղ օրինակ է: Խաչաձև վաճառքի կարգավորումն այստեղ լավ է հուշում հաջորդ տարվա հեռանկարի համար»:

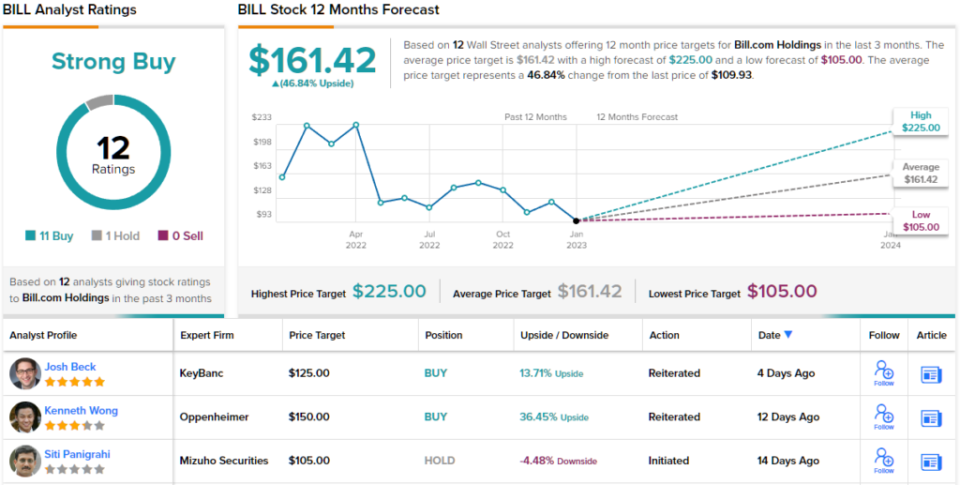

Ընդհանուր առմամբ, Vafi-ն գնահատում է BILL-ը բաժնետոմսերի գնման գնով, մինչդեռ նրա 250 դոլար գնային թիրախը տեղ է տալիս մեկամյա 127% եկամտաբերության համար: (Վաֆիի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Նմանապես, Ուոլ Սթրիթը աճում է, երբ խոսքը վերաբերում է ծրագրային ապահովման ֆոնդին: Վերջին երեք ամիսների ընթացքում նշանակված 11 Գնման առաջարկներով և 1 Պահպանմամբ, հաղորդագրությունը պարզ է. BILL-ը «ուժեղ գնում է»: Ի լրումն այդ ամենի, նրա $161.42 միջին գնային նպատակային արժեքը ցույց է տալիս ~47% վերընթաց պոտենցիալ (տես BILL բաժնետոմսերի կանխատեսում)

Գրավիչ գնահատականներով բաժնետոմսերի վաճառքի վերաբերյալ լավ գաղափարներ գտնելու համար այցելեք TipRanks ' Լավագույն բաժնետոմսերը գնելու համար, նոր գործարկված գործիք, որը միավորում է TipRanks- ի բոլոր սեփական կապիտալ պատկերացումները:

Հրաժարում. Սույն հոդվածում արտահայտված կարծիքները բացառապես վերլուծաբանի կարծիքներն են: Բովանդակությունը նախատեսված է օգտագործել միայն տեղեկատվական նպատակներով: Importantանկացած ներդրում կատարելուց առաջ շատ կարևոր է կատարել ձեր սեփական վերլուծությունը:

Աղբյուր՝ https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html