Կենսատեխնոլոգիական արդյունաբերությունը կարող է ներդրողներին իսկապես շահութաբեր շահույթ բերել, բայց այս բաժնետոմսերը թույլ սրտի համար չեն: Ընկերությունները սեղան են դնում հանրահայտ բարձր ծախսերի և արտադրանքի երկարաժամկետ ժամկետների համադրություն, ուստի ներդրողները պետք է համբերատար լինեն այն ընկերությունների հետ, որոնք պարբերաբար եռամսյակային երկարաժամկետ կորուստներ են ունենում: Բայց կենսատեխնոլոգիայի պարգևները կարող են ամբողջովին փոխել խաղը:

Մի քանի կատալիզատորներ՝ կլինիկական փորձարկումների դրական արդյունքներ, կառավարական կարգավորող գործակալության հաստատում կամ նոր արտադրանքի թողարկում, կարող են հեշտությամբ բարձրացնել կենսատեխնոլոգիական պաշարների գները: Այսպիսով, թեև այս ընկերությունները սովորաբար բախվում են երկար ժամանակաշրջանների մինչև եկամտաբերության փուլերում, բաժնետոմսերի գինը բարձրանում է, երբ գալիս է այս կատալիզատորներից մեկը: Իսկ ներդրողների համար լավագույն մասը կարող է լինել այն, որ բիոտեխնոլոգիական կատալիզատորները սովորաբար գործում են անկախ տնտեսական պայմաններից: Սրանք բաժնետոմսեր են, որոնք կարող են թռիչք կատարել, նույնիսկ եթե ընդհանուր շուկան թուլանում է:

Սա հաշվի առնելով՝ մենք օգտագործեցինք TipRanks-ի տվյալների բազա ավելի մոտիկից ծանոթանալու երկու կենսատեխնոլոգիական բաժնետոմսերին, որոնք ներկայումս վաճառվում են յուրաքանչյուրը $10-ից ցածր գնով, նախքան FDA-ի հաստատման իրենց առաջիկա որոշումները: Երկու տիկտորներն էլ պարծենում են հսկայական վերընթաց ներուժով և արժանացել են վերլուծաբանների ճնշող աճի աջակցությանը, ինչը բավարար է «Ուժեղ գնման» համախոհության վարկանիշ ստանալու համար: Եկեք ավելի սերտ նայենք:

TG Թերապևտիկա (TGTX)

Առաջինը TG Therapeutics-ն է՝ կենսաֆարմային հետազոտական ընկերությունն, որն աշխատում է B-բջիջների հիվանդությունների բուժման նոր մեթոդների վրա: Սրանք լուրջ աուտոիմուն պայմաններ են, որոնք բնութագրվում են B-բջիջների հանդուրժողականության կորստով, ինչպես նաև տարբեր հակամարմինների ոչ պատշաճ արտադրությամբ: Այս կատեգորիայի հիվանդությունները ներառում են բազմակի սկլերոզը (MS) և ռևմատոիդ արթրիտը (RA): TG-ն ունի լայնածավալ խողովակաշար, որտեղ ներկայացված են մի քանի դեղերի թեկնածուներ վաղ հետազոտման կամ կլինիկական փուլերում, և մեկ դեղամիջոց FDA-ի հաստատման եզրին:

Այդ առաջատար թեկնածուն՝ ուբլիտուքսիմաբը, գլիկոինժեներական մոնոկլոնալ հակամարմին է, որը նախատեսված է «CD20-արտահայտող B-բջիջների եզակի էպիտոպին» թիրախավորելու համար: Դեղորայքի այս գործողությունն օգտագործվում է MS-ի կրկնվող ձևերի բուժման համար:

Ublituximab-ը վերջերս ավարտել է 3-րդ փուլի երկու փորձարկումները՝ Ultimate I և Ultimate II, և այդ արդյունքների հիման վրա ընկերությունը ներկայացրել է Biologics License Application (BLA) FDA-ին: Կարգավորող գործակալությունը ընդունել է BLA-ն և TG-ին տվել է PDUFA-ի նպատակի ամսաթիվ այս տարվա դեկտեմբերի 28-ը:

Ublituximab FDA գործընթացը TG-ի համար գլխավոր նորությունն է, և ընկերությունը պատրաստվում է հաջորդ տարվա սկզբին դեղամիջոցի կոմերցիոն թողարկմանը: Թեև դա կհանգեցնի G&A ծախսերի ավելացմանը 4-րդ եռամսյակում, ընկերությունը վստահ է, որ իր ընթացիկ դրամական միջոցները՝ 22 միլիոն դոլար երրորդ եռամսյակի վերջի դրությամբ, կարող է իրականացնել գործառնություններ, ներառյալ ublituximab-ի առևտրային գործարկումը, մինչև 197.7 թվականը:

Ցուլերի թվում է Լադենբուրգի վերլուծաբանը Մեթ Կապլան, ով կարծում է, որ ublituximab-ը հաստատվելուց հետո իր տեղը ղեկավարելու ներուժ է ցույց տալիս:

«Մենք անհամբեր սպասում ենք FDA-ի հաստատմանը MS-ի բուժման համար 2022 թվականի դեկտեմբերին… 3Q22 կոնֆերանսի ընթացքում TG-ն նշեց, որ իրենք արդեն ավարտել են FDA-ի հետ ուշ շրջանի հանդիպումը, և պիտակավորման քննարկումները վերջերս են սկսվել: Մեզ քաջալերում է պիտակավորման քննարկումների մեկնարկը և ներկայումս ակնկալում ենք շուկայի մեկնարկ 1 թվականի 2023-ին եռամսյակում: Մենք շարունակում ենք տպավորված մնալ ublituximab-ի անվտանգության և արդյունավետության պրոֆիլով, որը ցուցադրել է R-MS կարգավորումներում և կարծում ենք, որ այն ներկայացնում է դասի լավագույն պրոֆիլը», - կարծիք է հայտնել Կապլանը:

Kaplan-ը դնում է Buy վարկանիշը TGTX բաժնետոմսերի վրա և համընկնում է դրան $22 գնային թիրախով, ինչը ցույց է տալիս վստահությունը մեկ տարվա վերելքի նկատմամբ 168%: (Կապլանի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Ընդհանուր առմամբ, այստեղ գրանցված 4 վերջին վերլուծաբանների ակնարկներով, բոլոր դրական, TGTX բաժնետոմսերը ստանում են ուժեղ գնման կոնսենսուսի վարկանիշ: Բաժնետոմսը վաճառվում է 8.20 դոլարով, իսկ դրա միջին գնային նպատակային 19.75 դոլարը ենթադրում է մինչև հաջորդ տարվա վերջ ~141% շահույթ: (Տեսեք TGTX բաժնետոմսերի կանխատեսումը TipRanks-ում)

Acer Therapeutics (ACER)

Հաջորդ բիոֆարմը, որն ունի առաջադեմ դեղամիջոցի թեկնածու, որը լավ է կարգավորվում կարգավորող գործընթացում, Acer Therapeutics-ն է: Ընկերության հետազոտությունները կենտրոնացած են լուրջ մետաբոլիկ հիվանդությունների վրա, որոնք նույնպես չափազանց հազվադեպ են, և չունեն արդյունավետ բժշկական բուժում: Ընկերության խողովակաշարը ներկայումս ունի երեք հետազոտական ուղի, ընդ որում դեղամիջոցի առաջատար թեկնածուն՝ ACER-001-ը, ամենահեռավորն է երկայնքով:

ACER-001-ը թերզարգացած է որպես «նյութափոխանակության լուրջ բնածին սխալների» բուժում, ներառյալ միզանյութի ցիկլի խանգարումները, UCD-ները և թխկու օշարակի մեզի հիվանդությունը (MSUD): Acer-ը այս տարվա հուլիսին կրկին ներկայացրել է դեղամիջոցի նոր դիմումը (NDA) -001-ին FDA-ին և ուսումնասիրում է 15 թվականի հունվարի 2023-ին կարգավորող գործակալության PDUFA ամսաթիվը:

2022 թվականի հունիսին FDA-ն արդեն մերժել է Acer-ի հայտը՝ ACER-001-ին հավանություն ստանալու UCD-ների բուժման համար: Ամբողջական պատասխան նամակում (CRL) ասվում էր, որ FDA-ի դաշտային հետաքննիչը «չկարողացավ ավարտել ստուգումը» ACER-ի երրորդ կողմի պայմանագրային փաթեթավորման արտադրության վայրում, քանի որ «հաստատությունը պատրաստ չէր ստուգման»: FDA-ն նաև մեկ մեկնաբանություն ուներ CRL-ում, որը «հաստատման խնդիր չէր»՝ կապված լրացուցիչ ոչ կլինիկական տեղեկությունների հարցման հետ:

Մասին ներքին ճակատ, մենք տեսնում ենք վստահության հստակ դեպք PDUFA-ի առաջիկա ամսաթվից առաջ: Նախ, գործադիր տնօրեն Սթիվեն Լիսին իր ընկերության 1 բաժնետոմսերի բլոկի համար 819,672 միլիոն դոլար է սահմանել: Երկրորդ խոշոր գնումը եղել է նախագահ Սթիվ Ասելաջից, ով 409,836 բաժնետոմսերի գնման արժեքը գերազանցել է $500,000-ը:

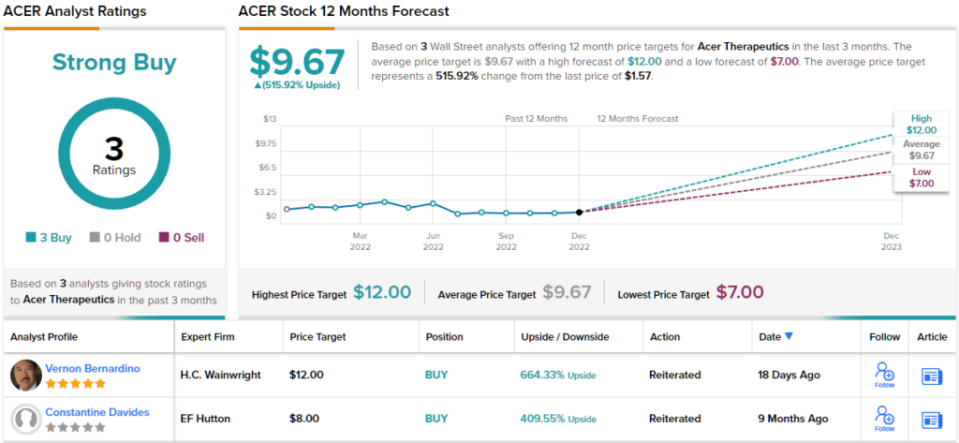

5 աստղանի վերլուծաբան Վերնոն Բերնարդինո, լուսաբանելով Acer-ը HC Wainwright-ի համար, չի թաքցնում իր լավատեսությունը նաև բաժնետոմսերի համար: Բեռնարդինոն պարզ է, թե ինչու է Acer-ին առողջ հեռանկարներ առջևում, և դա ներկայացնում է միանշանակ արձակով:

«Առանց հաստատման հետ կապված մտահոգությունների՝ մենք դրական ենք տրամադրված ACER-001-ի կողմից FDA-ի հաստատման հեռանկարներին 15 թվականի հունվարի 2023-ին կամ դրանից առաջ: Այսպիսով, մենք փնտրում ենք ACER-001-ին առևտրային հաջողության հասնելու համար, և գնահատում ենք, որ ACER-001-ը կարող է հասնել մոտ 750 միլիոն դոլարի: տարեկան վաճառքները՝ որպես UCD-ների բուժում մինչև 2028 թվականը: Մենք կարծում ենք, որ Acer-ի ձեռքբերումները՝ իր NDA-ի առաջխաղացման մարտահրավերներին դիմակայելու հարցում և ACER-001-ի՝ մոտաժամկետ առևտրային հաջողության հասնելու ներուժը թերագնահատված են», - գրել է Բերնարդինոն:

Այս մեկնաբանություններից ելնելով` Բերնարդինոն ACER-ի բաժնետոմսերին տալիս է «Գնել» վարկանիշ, և նրա 12 դոլար գնի նպատակային արժեքը ենթադրում է գալիք տարվա համար 664% զգալի աճ: (Բեռնարդինոյի ռեկորդը դիտելու համար, Սեղմեք այստեղ)

Անդրադառնալով փողոցի մնացած հատվածին, մյուս վերլուծաբանները նույն էջում են: 3 գնումներով և առանց պահումների կամ վաճառքի, փողոցում ասվում է, որ ACER-ը ուժեղ գնում է: Բաժնետոմսն ունի $9.67 միջին գնային նպատակ և բաժնետոմսերի գինը $1.57, մեկ տարվա վերընթաց պոտենցիալով ~516%: (Տես ACER-ի բաժնետոմսերի կանխատեսումը TipRanks-ում)

Կենսատեխնոլոգիական բաժնետոմսերի գրավիչ գնահատումներով առևտրի լավ գաղափարներ գտնելու համար այցելեք TipRanks' Լավագույն բաժնետոմսերը գնելու համար, գործիք, որը միավորում է TipRanks-ի սեփական կապիտալի վերաբերյալ բոլոր պատկերացումները:

Հրաժարում պատասխանատվությունիցԱյս հոդվածում արտահայտված կարծիքները բացառապես հայտնի վերլուծաբանների կարծիքներն են: Բովանդակությունը նախատեսված է օգտագործել միայն տեղեկատվական նպատակներով: Importantանկացած ներդրում կատարելուց առաջ շատ կարևոր է կատարել ձեր սեփական վերլուծությունը:

Աղբյուր՝ https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html