Թեև Terra-ի շուկայական ձախողումը և նրա UST stablecoin-ի փլուզումը բացասաբար ազդեցին ներդրողների վստահության վրա stablecoin-ների նկատմամբ, որոշ նախագծեր թվում էր, որ ավելի կայուն են նման մարտահրավերներին արդյունավետորեն դիմակայելու և նույնիսկ շուկայում իրենց դիրքերն ամրապնդելու համար:

Քանակական խստացում ծպտյալ արդյունաբերության մեջ

ԱՄՆ դոլարի հետ կապը պահպանելու ԱՄՆ-ի անկարողությունը ստիպեց շատ թրեյդերների և ներդրողների կասկածի տակ դնել այլ հիմնական կայուն մետաղադրամների պահուստների համարժեքությունն ու բավարարությունը: Morgan Stanley-ի վերլուծաբանների կարծիքով՝ կրիպտոարդյունաբերության ներկայիս իրավիճակը կարելի է համեմատել Դաշնային պահուստի կողմից իրականացվող դրամավարկային խստացման քաղաքականության հետ։ Պատճառն այն է, որ ներդրողների և stablecoin-ի սեփականատերերի գործողությունները թույլ չեն տալիս կրիպտո շուկայի անհիմն ընդլայնել թոքենների մատակարարումը, դրանով իսկ ստեղծելով ԱՄՆ դոլարի հետ հայտարարված 1:1 հավասարությունը պահպանելու անկարողության ռիսկերը:

Նման միտումներ են նկատվում նաև DeFi սեգմենտում։ Մասնավորապես, Binance-ում, FTX-ում և Bitfinex-ում տիրող իրավիճակը ցույց է տալիս, որ շատ սեփականատերեր հակված են փոխանակել իրենց USDT-ն այլ stablecoin-ներով, որոնք նրանք համարում են ավելի կայուն: Պատճառն այն է, որ USDT-ն նաև որոշ կարճաժամկետ խնդիրներ ունեցավ ԱՄՆ դոլարի հետ կապը պահպանելու հետ կապված ԱՄՆ դոլարի փլուզումից հետո: Չնայած անկախ աուդիտը հաստատեց USDT հեղուկ պահուստների բավարարությունը իր գործունեությունը պահպանելու համար, շուկայի որոշ դերակատարներ մինչ այժմ նախընտրում են վերաբաշխել իրենց միջոցները՝ նվազագույնի հասցնելու հնարավոր ռիսկերը: DeFi սեգմենտում լծակների զգալի նվազումը տեղի է ունենում ներդրողների կողմից ճանաչված ռիսկերի ավելի բարձր մակարդակի պատճառով:

Stablecoin հատվածը UST-ի փլուզումից հետո

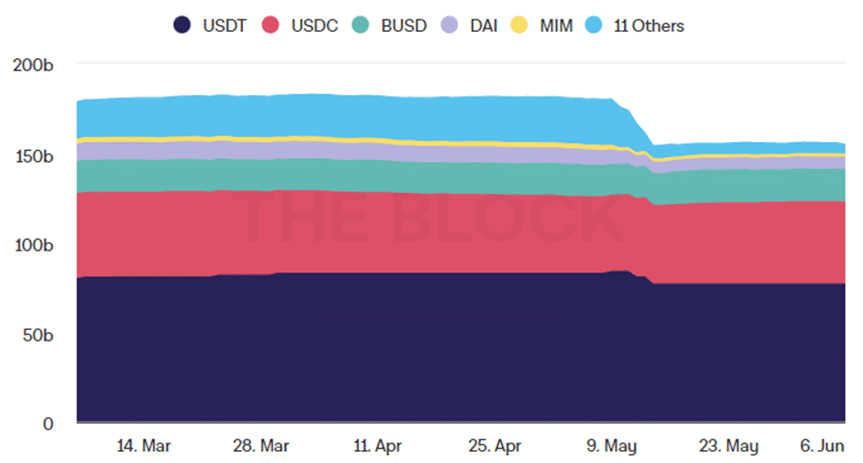

Ընդհանուր stablecoin հատվածը զգալի անկում ապրեց UST-ի փլուզումից հետո հետևյալ երկու հիմնական պատճառներով. Նախ, UST-ը մայիսի սկզբին կազմում էր երրորդ ամենամեծ stablecoin-ը, և դրա անջատումը անխուսափելիորեն հանգեցրեց stablecoin-ների կապիտալացման նվազմանը: Երկրորդ՝ այս ճգնաժամի պատճառով առաջացած խուճապը դրդեց միջոցների արագ վերաբաշխում stablecoin-ներից դեպի այլընտրանքային ակտիվներ: Այս պահին բոլոր stablecoin-ների ընդհանուր շուկայական կապիտալիզացիան կազմում է մոտ 157.4 միլիարդ դոլար, մինչդեռ մայիսի սկզբին դա 179.85 միլիարդ դոլար էր՝ մինչև UST-ի ձախողումը:

Գծապատկեր 1. Ընդհանուր Stablecoins մատակարարում (3 ամիս); Տվյալների աղբյուրը – Բլոկը

Այս պահին հետևյալ հինգ հիմնական stablecoin-ները վերահսկում են stablecoin հատվածի ավելի քան 95%-ը՝ USDT, USDC, BUSD, DAI և MIM: USDT-ն շարունակում է մնալ սեգմենտի առաջատարը, որի մասնաբաժինը շուկայում կազմում է 49.89%: USDC-ն զգալի հարաբերական աճ է գրանցում fiat-ով ապահովված stablecoin-ների միջև՝ պայմանավորված պահուստների բարձր իրացվելիությամբ: Վերջին ամսվա ընթացքում նրա մասնաբաժինը շուկայում 24%-ից հասել է 29.5%-ի։ BUSD-ը դարձել է շուկայում երրորդ խոշորագույն stablecoin-ը, որի շուկան աճել է 8.8%-ից մինչև 11.8%, հիմնականում իր հիմնական մրցակցի փլուզման հետևանքով:

Փոփոխություններ Fiat-ով ապահովված և ալգորիթմական կայուն մետաղադրամների միջև

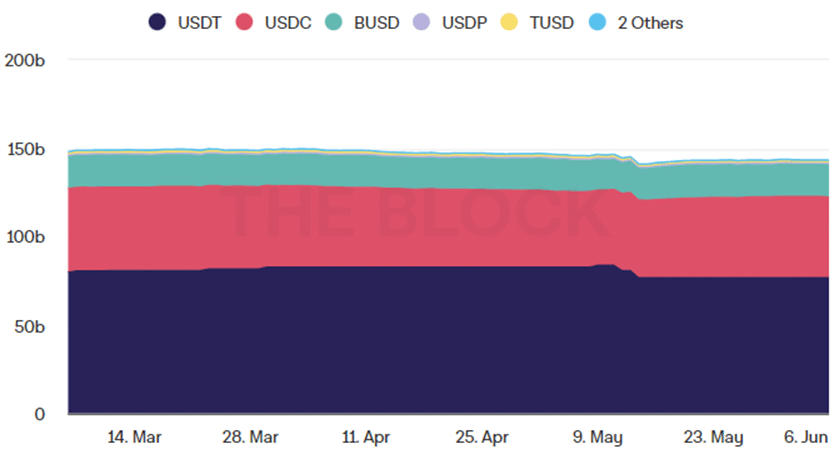

Fiat-ով ապահովված stablecoin-ի ընդհանուր մատակարարումը մի փոքր նվազել է Terra-ի ճգնաժամից հետո՝ $146.3 մլրդ-ից հասնելով $143.3 մլրդ-ի, քանի որ ամենահայտնի fiat-ով ապահովված stablecoin-ները կարողացան հաջողությամբ հաստատել իրենց կայունությունը: Ավելին, հիմնական փոփոխությունները պայմանավորված էին USDT-ի մատակարարման նվազմամբ, երբ շատ առևտրականներ վերակողմնորոշվեցին դեպի USDC և BUSD: Մասնավորապես, ԱՄՆ դոլարի մատակարարումը նախորդ ամսվա ընթացքում նվազել է 84.2 մլրդ դոլարից մինչև 77.2 մլրդ դոլար։ Ի հակադրություն, USDC-ի մատակարարումն աճել է $43 մլրդ-ից մինչև $45.6 մլրդ, իսկ BUSD-ի մատակարարումը $16.9 մլրդ-ից հասել է $18.05 մլրդ-ի: Այսպիսով, fiat-ով ապահովված stablecoin-ների հիմնական միտումը USDT-ի դիրքերի թուլացումն է և USDC-ի և BUSD-ի դիրքերի ամրապնդումը, մինչդեռ մյուս նախագծերն այս պահին որևէ կարևոր դեր չեն խաղում:

Նկար 2. Fiat-ով ապահովված կայուն մետաղադրամների ընդհանուր մատակարարում (3 ամիս); Տվյալների աղբյուրը – Բլոկը

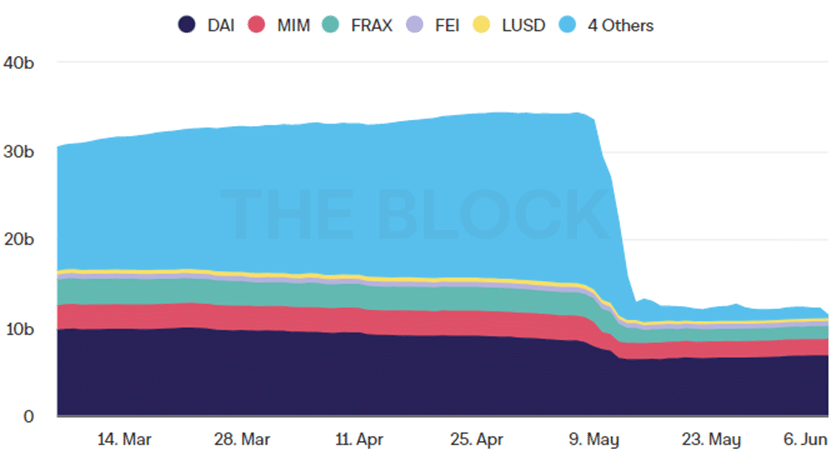

Իրավիճակն այլ է ալգորիթմական կայուն մետաղադրամների համար: Դրա ընդհանուր մատակարարումը կտրուկ նվազել է՝ 19.3 միլիարդ դոլարից հասնելով 11.35 միլիարդ դոլարի, քանի որ ԱՄՆ-ն ամենամեծ ալգորիթմական ստաբիլքոյնն էր մինչև դրա փլուզումը: DAI-ը դարձել է հատվածի առաջատար ալգորիթմական stablecoin-ը: Թեև նրա բացարձակ դիրքերը որոշ չափով թուլացան իր կապիտալիզացիայի հետ մեկտեղ՝ 8.5 միլիարդ դոլարից մինչև 6.84 միլիարդ դոլար, այն դեռ կարողացավ հաստատել իր կայունությունն ու արդյունավետությունը կրիպտոարժույթի հնարավոր տատանումները հաշվի առնելու համար չափազանց մեծ պահուստներ պահելու հարցում:

Նկար 3. Ընդհանուր ալգորիթմական կայուն մետաղադրամների մատակարարում (3 ամիս); Տվյալների աղբյուրը – Բլոկը

Նման միտում է նկատվում MIM-ի նկատմամբ, որը շուկայական կապիտալիզացիայի չափավոր անկում ապրեց 2.8 միլիարդ դոլարից մինչև 1.9 միլիարդ դոլար, բայց ամրապնդեց իր ներկայությունը որպես շուկայում հիմնական ալգորիթմական կայուն մետաղադրամներից մեկը: Մյուս նախագծերը, ինչպիսիք են FRAX-ը, FEI-ը և LUSD-ը, մնում են համեմատաբար աննշան:

Աղբյուր՝ https://crypto.news/how-the-stablecoin-segment-transforms-following-the-ust-collapse/