Կրիպտոարժույթների միլիոնավոր թրեյդերներ, ովքեր նախկինում օգտագործում էին FTX-ը, մտածում են, թե արդյոք նրանք երբևէ կստանան իրենց միջոցները փոխանակման փլուզումից և հետագայում: ներկայացրեց 11-րդ գլխի սնանկությունը.

Թվային ակտիվների արդյունաբերության վերականգնման համար կարող են տարիներ պահանջվել:

Արդյո՞ք այդ ամենը կործանում և մռայլություն է: Թե՞ խառնաշփոթի հետևում ինչ-որ դրական միջոց կա: Այս հարցերի պատասխանները գտնելու համար մենք պետք է հաշվի առնենք կենտրոնացված և ապակենտրոնացված ռիսկերը:

Որպես հավասարազոր թվային փող, բիթքոյնը կրիպտո շուկայի նույնիսկ գոյության պատճառն է: Այնուամենայնիվ, իր զարգացման ընթացքում CeFi շերտը կառուցվել է թվային ակտիվների վերևում, քանի որ նոր ակտիվները կարծես օդից են ստեղծվում: Քանի որ նման կասկածելի արժեք է առաջանում, շատ կարևոր է հասկանալ նման կենտրոնացված ենթակառուցվածքի հնարավոր հետևանքները, որոնք կառուցված են ի սկզբանե ապակենտրոնացված համակարգ լինելու համար:

FTX-ից քաղված դասեր

FTX-ի փլուզումը միայնակ հեռացվեց $ 219 մլրդ նոյեմբերի 7-ից կրիպտոարժույթների շուկայական ընդհանուր կապիտալից երկու օրվա ընթացքում: Դա համարժեք է Իլոն Մասկի ամբողջին զուտ արժե 2022 թվականի հոկտեմբերի դրությամբ: Եվ երբ խոսքը վերաբերում է SBF-ի զուտ արժեքին, ապա թվում է, որ նա իրականում երբեք միլիարդատեր չի եղել:

FTX-ի սնանկության մենեջերների կողմից ամենավերջին ներկայացման ժամանակ կորպորատիվ կազմակերպությունների համար 2021 թվականի հարկային հայտարարագրերը բացահայտեցին ընդհանուր փոխադրման զուտ գործառնական կորուստը: $ 3.7 մլրդ. Այդուհանդերձ, եթե հիշում եք, 2021 թվականը երբևէ կրիպտո-տարին ամենագնահատականն էր, ինչի մասին վկայում է ալթքոյնների հիպերգնահատումը, որը գլխավորում է Bitcoin-ի ATH առաստաղը՝ 69 հազար դոլար:

Հետագայում, SBF-ի խճճված «արժեքի» ցանցը, կարծես, վարակել է կրիպտո տարածության բոլոր անկյունները: DCG-ի Genesis Lending-ը և Grayscale Bitcoin Trust-ը (GBTC) դեռևս կարող են լինել վերջին դոմինոն, որը ընկնում է, քանի որ նրանք պայքարում են խթանելու գործառնությունները իրացվելիության ներդրողների հետ, ովքեր միջոցներ են հանել որպես կանխարգելիչ նախազգուշական միջոց:

Ծննդոց ժամանակացույց

Նոյեմբերի 8. «Էական զուտ վարկային ռիսկ չկա»

Նոյեմբերի 9. Մենք կորցրել ենք 7 միլիոն դոլար

Նոյեմբերի 10. Լավ, մենք ունենք 175 միլիոն դոլար փակված FTX-ում

Նոյեմբերի 16. Ներեցեք, ոչ մի հանում կամ նոր վարկ

Նոյեմբերի 17. Լավ, մեզ 1 միլիարդ դոլար է պետք

Նոյեմբերի 21. Առանց փողի մենք սնանկանալու ենք

????

— Cred (@CryptoCred) Նոյեմբերի 21, 2022

Մենք տեսել ենք նմանատիպ ժամանակացույցեր Celsius-ի և BlockFi-ի հետ, որոնք երկուսն էլ կենտրոնացված վարկավորման հարթակներ էին, որոնք առաջարկում էին գրավիչ եկամտաբերություն օգտվողների ավանդների համար:

հետ տանդեմ FTX հաքեր տապալելով ETH-ի գինը՝ փոխանակելով թալանված ETH-ը stablecoin-ներով, կրիպտո տարածությունը երբեք այդքան բացասական ճնշում չի ունեցել այդքան կարճ ժամանակահատվածում:

Խոշորացնելով այս քաոսը, էական դասերն արդեն հորիզոնում են.

- «Խելացի VC փողը» կարծես թե բան չէ: Եզակի վազքի ընթացքում ոչ SoftBank-ը, MultiCoin-ը, Sequoia-ն և ոչ էլ Temasek-ը չեն կատարել իրենց պատշաճ ջանասիրությունը՝ նախքան SBF-ի սխեմաների մեջ միլիարդներ լցնելը:

- Արագ հարստանալու մտածելակերպը գերակշռում է պատշաճ ջանասիրությանը: Այսպիսով, SBF-ն կատարեց այդ գործչի դերը «փրկության արքան», խթանվել է հարյուրավորներով ազդեցիկ հովանավորություններ օգնել թվային ակտիվները բերել հիմնական լսարանին:

Ի վերջո, SBF-ն հետագայում ստեղծեց խարդախության համբավ ամբողջ կրիպտո տարածության համար, որը կհետևի գալիք տարիներին: Այնուամենայնիվ, թափանցիկության լույսը վարակիչ թունելի վերջում է:

Ինչպե՞ս կարելի է «կրիպտո»-ն նորից ամբողջացնել ներկա և ապագա վատ դերասանների դեմ:

Կենտրոնացված փոխանակման (CEX) թափանցիկություն

Ճակատագրի հեգնանքով, բլոկչեյնի վերևում կառուցված CeFi շերտի առաջնային խնդիրը թափանցիկության բացակայությունն է: Թեև առաջին օրինակը չէ, FTX-ի փլուզումը ցույց տվեց դա ոչ միանշանակ առումով:

Բացի հաշվապահական հաշվառման բաժին չունենալուց, պարզվել է, որ FTX-ը, որը ժամանակին գնահատվում էր մոտ 32 միլիարդ դոլար, իրականում ուներ զրոյական բիթքոին, երբ սնանկության դիմում ներկայացրեց: Փոխարենը տեղի ունեցավ թվացյալ խարդախ փոխանակումը 1.4 դոլար արժողությամբ Bitcoin պարտավորություններ. Ասել, որ սա շեղում է շուկան, թերագնահատված է:

Ամբողջ իրավիճակը հստակ ցույց է տալիս կենտրոնացված կրիպտոարժույթների բորսաների միջև թափանցիկության անհրաժեշտությունը:

FTX-ի փլուզումից հետո ռեկորդային ժամանակում հայեցակարգը պահուստների ապացույց լայնորեն ընդունվեց որպես առաջին քայլ։ Binance-ն առաջիններից էր, ով ցույց տվեց իր սառը և տաք դրամապանակները, որին շուտով միացան Crypto.com-ը, OKX-ը, Deribit-ը, Bitfinex-ը, Huobi Global-ը և Kucoin-ը: Nansen analytics-ը ներխուժեց՝ ապահովելու պահուստի միասնական ապացույց ղեկավարման վահան CEX-ների համար:

Հայացք բոլոր բորսայական հոլդինգներին, որոնք մենք ներկայումս աջակցում ենք.

Binance $64.4B

Bitfinex $7.9B

OKX $5.9B

Huobi $3.1B

KuCoin $2.5B

+ ուրիշներՄենք ապագայում կավելացնենք ավելի շատ փոխանակումներ, այնպես որ հետևեք դրանց այստեղ. https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Նանսեն 🧭 (@nansen_ai) Նոյեմբերի 21, 2022

Պահուստների ապացույցից դուրս, մենք, հավանաբար, կտեսնենք նաև թափանցիկության լրացուցիչ շերտ՝ վճարունակության կամ պատասխանատվության ապացույց: Ի վերջո, փոխանակումը կարող էր միայն լուսանկարել իր բլոկչեյն դրամապանակի վիճակները՝ հետագայում այդ միջոցներն այլուր փոխանցելու համար:

Ethereum-ի համահիմնադիր Վիտալիկ Բուտերինը հրապարակել է ա վճարունակության ապացույցի հայեցակարգ օգտագործելով Merkle ծառերը.

«Եթե դուք ապացուցում եք, որ հաճախորդների ավանդները հավասար են X-ին («պարտավորությունների ապացույց») և ապացուցում եք X մետաղադրամների մասնավոր բանալիների սեփականությունը («ակտիվների ապացույց»), ապա ունեք վճարունակության ապացույց. դուք ապացուցել եք փոխանակումը: միջոցներ ունի իր բոլոր ավանդատուներին վերադարձնելու համար»։

Բուտերինի թվիթերյան պատասխանում մեջբերելով Binance-ի գործադիր տնօրենը ասել նրա փոխանակումն արդեն աշխատում է իրականացնում CEX-ի թափանցիկության հաջորդ դարաշրջանը: Այժմ, երբ վստահությունը CeFi-ի նկատմամբ պատմական ցածր մակարդակի վրա է, մնացած բոլոր խաղացողները շտապում են ապացուցել, թե ով է ավելի վստահելի:

Մի պատճառով, կենտրոնացված փոխանակումները միշտ ամենայն հավանականությամբ կարևոր դեր կունենան կրիպտո տարածության մեջ: Շատ մարդիկ ինչպես պարզությունը և մեկ հավելվածի հարմարավետությունն, որն անում է ամեն ինչ նրանց համար՝ խնամակալություն, խնայողություններ և առևտուր: Ի հակադրություն, DeFi-ի միջոցով ինքնակառավարումը ի սկզբանե պահանջում է օգտագործողի բարձր ներգրավվածություն և որոշակի մակարդակի տեխնիկական իրավասություն օգտվողի կողմից՝ շնորհիվ դիվերսիֆիկացված արձանագրությունների, dApps-ի և բլոկչեյնների:

Հետևաբար, որպեսզի DeFi-ն աճի, CeFi-ի CEX-ի թափանցիկությունը պետք է աճի և դառնա կրիպտոէկոհամակարգի ապագայի համար ամուր կառուցապատող նյութ: Այդ ճանապարհին DeFi-ն հարթում է ճանապարհն իր ճկունությամբ՝ համեմատած CeFi-ի մյուս արտադրանքի՝ վարկավորման հետ:

DeFi-ին բացակայում է CeFi-ի բնորոշ խոցելիությունը

Կրիպտո տարածության մեջ շատ տարածված է դարձել իրական DeFi պլատֆորմների և հիբրիդային DeFi-CeFi հարթակների (որոնք իրականում CeFi հարթակներ են) անզգույշ միախառնումը զրույցի ընթացքում: Այնուամենայնիվ, այս երկուսի միջև զգալի տարբերություն կա.

Պարզապես նայեք, թե ինչ է տեղի ունեցել 2022 թվականին: Celsius-ից և BlockFi-ից մինչև Gemini-ի Earn ծրագիրը, բոլորը ձախողվել են.

- Ցելսիուսի գործադիր տնօրեն Ալեքս Մաշինսկին ձեռքով ուղղորդված արհեստներ օգտատերերի հսկայական եկամտաբերությունը (մինչև ~ 18%) վճարելու ակնկալիքով, ինչը նույնպես պահանջում էր օգտատերերի մշտական ավանդների ներհոսք: Փոխարենը, սնանկացումից հետո Celsius-ը օգտատերերին դեռ 4.7 մլրդ դոլար է պարտք։

- հաջորդ BlockFi-ի բացահայտումը դեպի Երեք նետաձիգ կապիտալԿրիպտո ներդրումային ամենամեծ հիմնադրամներից մեկը՝ BlockFi-ը, հետևեց արժեզրկման փոսին՝ մեկ տարի առաջվա 5 միլիարդ դոլարից հասնելով SBF-ի Alameda-ի 400 միլիոն դոլարի օգնությանը: Այնուամենայնիվ, դեռ պարզ չէ, թե արդյոք Բլոկֆի սնանկության մասին հայտարարելն է, և եթե չապահովված օգտատերերի միջոցները կվերադարձվեն, քանի որ BlockFi-ի դուրսբերումը դադարեցվում է գրելու պահին:

- Պետք չէ շփոթել բուն փոխանակման հետ, Gemini Earn ծրագիրը Genesis Trading-ն ապահովում էր իր օգտատերերի եկամտաբերությունը: Խնդիրն այն է, որ DCG-ին պատկանող Genesis-ն ուներ Three Arrows Capital-ը և Alameda Research-ը որպես հիմնական վարկառուներ, որոնք երկուսն էլ այժմ սնանկ են: Որպես արդյունք, Genesis-ը դադարեցրեց օգտատերերի դուրսբերումները այն բանից հետո, երբ մարումները գերազանցեցին իր պարտավորությունները:

Այս հարթակները գայթակղում էին օգտատերերին բարձր եկամտաբերությամբ՝ միաժամանակ օգտագործելով նրանց միջոցները այլ ձեռնարկություններում, ինչը, պարզվում է, կայուն չէ: Այսպիսով, չնայած 100% մարումը ցանկացած պահի այն չէ, որին հետևում են նույնիսկ բանկերը, այնուամենայնիվ, մեծ տարբերություն կա:

Բանկային ավանդները ապահովագրված են FDIC-ով, մինչդեռ կրիպտո ավանդները՝ ոչ: Սրանից հետևում է, որ CeFi հարթակները ստիպված են եղել ավելի խիստ ինքնակարգապահություն պարտադրել, քան բանկերը։ Բայց ինչպե՞ս է դա հնարավոր, երբ դրանք ղեկավարվում են ինքնակառավարվող օրենսգրքի փոխարեն շահագրգիռ կողմերի կողմից: Այսպիսով, ևս մեկ անգամ մենք հասնում ենք DeFi-ի և CeFi-ի հիմնական տարբերությանը:

Արդյո՞ք DeFi-ը կգերակշռի որպես քաղաքի միակ վարկավորման շուկա:

Համեմատելով առաջատար DeFi պլատֆորմների հետ, որոնք բոլորը դեռ շարունակում են գործել, թվում է, որ CeFi-ի համար նոր ցիկլ կպահանջվի՝ օգտատերերի վստահությունը վերականգնելու համար: Չնայած որոշ DeFi հարթակներ ենթարկվել են FTX-ին, ինչպիսին է Liquid Meta-ն (LIQQF), մեծ մասը անվնաս է ընդհանուր անկման միտումից դուրս՝ ազդելով ամբողջ կրիպտո շուկայի վրա:

Սա լայնորեն դրսևորվեց, երբ Aave-ի վարկավորման արձանագրությունը ակտիվացավ Gemini Earn-ի դադարեցված դուրսբերումից հետո: Անցյալ չորեքշաբթի կարճ ժամանակահատվածում Aave օգտվողները կարող էին վաստակել մինչև 83% եկամտաբերություն Gemini's GUSD stablecoin-ի վրա, հավանաբար պահանջարկի աճի պատճառով, քանի որ մարդիկ խուճապի մեջ հանում էին իրենց GUSD միջոցները:

Անոն հարցնելուց առաջ.

GUSD-ը չի կարող օգտագործվել որպես գրավ Aave-ում: Այսպիսով, վատ պարտքի ռիսկ չկա:

Ես անձամբ կարծում եմ, որ իմ ներկայիս գիտելիքներով դրա հետ կապված զրոյական խնդիր կա:

Այսպիսով, եթե ցանկանում եք վայելել մոտ 3 նիշանոց եկամտաբերությունը, նախքան այն arb ստանալը, զվարճացեք: pic.twitter.com/Z5ay54PYeg

— Մարկ Զելլեր 👻 💜 🦇🔊 (@lemiscate) Նոյեմբերի 16, 2022

Այս արբիտրաժային հնարավորությունները սովորաբար երևում են արտարժույթի առևտրի աշխարհում, նույնիսկ շատերի մոտ վստահելի արտարժույթի բրոքերներ ԱՄՆ-ում որոնք կարգավորվում են Ազգային ֆյուչերսների ասոցիացիայի (NFA) և ապրանքների ֆյուչերսների առևտրի հանձնաժողովի (CFTC) կողմից: Բայց ցավոք սրտի, մենք դեռ պետք է տեսնենք նման հստակ կանոնակարգեր CeFi հարթակների համար:

Ավելի լայն պատկերով, ինչու՞ այս տարի CeFi հարթակներն այդքան անհաջող հանդես եկան: Պարզ ասած, DeFi արձանագրությունները զուրկ են կոռուպցիայի համար, քանի որ արձանագրության վրա ազդելու քվեարկության ուժը բաշխվում է համայնքի շահագրգիռ կողմերին:

Որոշ հարթակներ նույնիսկ հրաժարվել են օգտատերերին կառավարում տրամադրելուց՝ հանուն ապակենտրոնացման: Օրինակ, Liquity վարկավորման արձանագրությունը վտանգ է տեսնում այն բանում, որ կետերը կուտակում են ավելի փոքր գլխարկային նշաններ՝ մենաշնորհային քվեարկության ուժ գործադրելու համար: Ահա թե ինչու նրանց LQTY նշանը միայն օգտակար է, ոչ թե կառավարման:

Քանի որ եկամտաբերություն արտադրող կենտրոնացված հարթակները շարունակում են դադարեցնել դուրսբերումները, Aave-ի (AAVE) կամ Compound-ի (COMP) նման վարկավորող dApp-երը պարզապես նման խնդիրների չեն բախվում: Կամ օգտատերերը տրամադրում են իրացվելիություն, որպեսզի ուրիշները պարտք վերցնեն, կամ նրանք չեն տրամադրում: Հանրային բլոկչեյնում տեսանելի ինքնակարգավորվող խելացի պայմանագրերում ոչ մի խաբեություն չկա:

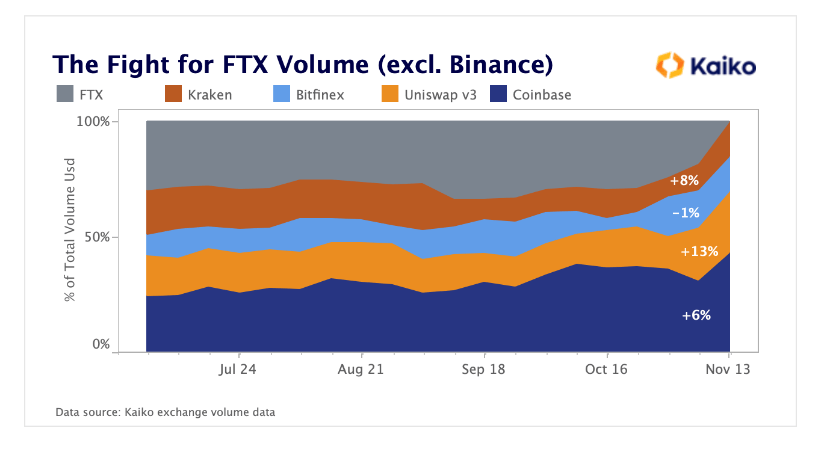

DEXs Վերցրեք CEX Slack-ը

Քանի որ CEX-ներն իրականացնում են պահուստների ապացույց և վճարունակության ապացույց, DEX-ները կարող են ներկառուցված ունենալ այս հատկանիշները: Հետևաբար, FTX-ից անմիջապես հետո օգտվողները ոչ միայն ավելացրել են DeFi վարկավորման ակտիվությունը, այլև ապակենտրոնացրել են նշանների փոխանակումը:

DEX-ները, ըստ երևույթին, վերցնում են FTX-ի կորցրած առևտրային ծավալի մի մասը՝ Uniswap-ի գլխավորությամբ:

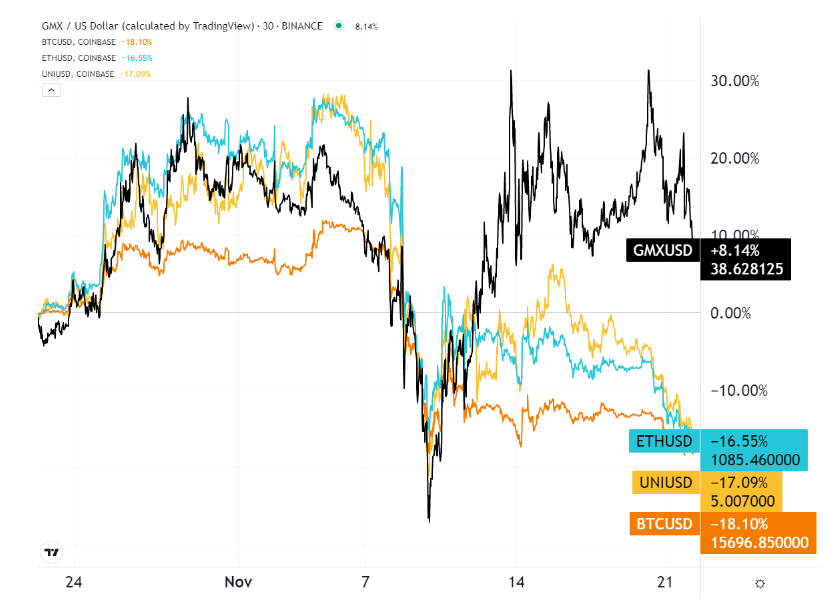

Մինչդեռ Uniswap-ը (UNI) հավասարեցվեց Coinbase-ի հետ՝ առումով առևտրի ծավալը, GMX նշանը, ապակենտրոնացված ածանցյալ գործիքների փոխանակման համար, ձեռք է բերել առավելություն վերջին ամսվա ընթացքում:

Սա իմաստ ունի, քանի որ FTX US-ն ուներ շատ հանրաճանաչ ածանցյալ առաջարկ ֆյուչերսների, օպցիոնների և սվոպների տեսքով: GMX բորսան ստանձնում է այդ դերը՝ առաջարկելով մինչև 30 անգամ լծակներով ֆյուչերսային առևտուր՝ GMX-ով որպես օգտակար/կառավարման նշան:

Ո՞վ է ամենահայտնի «DeFi» խաղացողը:

FTX-ը ամենամեծ սեփականատերն էր stSOL, որպես ցցված SOL Solana էկոհամակարգի համար: Առանց նույնիսկ բետա փուլից դուրս գալու՝ SBF-ն սերտորեն ներգրավված է Solana բլոկչեյնում այն պահից, երբ այն գործարկվեց 2020 թվականին՝ գնելով ավելի քան 58 միլիոն SOL:

Բացի SBF-ի շիճուկից (SRM), Solana-ի Uniswap համարժեքից, Սոլանան, ըստ երևույթին, FTX-ի ֆիասկոյից ամենամեծ պարտվողն է. եթե մենք ընդհանրապես դիտարկում ենք FTX-ից դուրս նախագծերը: Մեկ անգամ որպես Ethereum-ի մարդասպան հռչակվելուց հետո, SOL-ը մեկ ամսվա ընթացքում նվազել է 60%-ով՝ հեռացնելով իր զարգացող DeFi այլընտրանքը:

Ինչպես ասում են՝ ծանր դասերը մնում են ընդմիշտ։ Բլոկչեյններն ու DeFi հարթակները, որոնք վերցրել են հիբրիդային մոտեցումը՝ VC դյուրանցման փողը, այժմ կիսում են CeFi-ի պարտավորությունները: Ի վերջո, ապակենտրոնացումը ավելին է, քան պարզապես ավտոմատացված պայմանագրեր ունենալը:

Հակառակ դեպքում այն կկոչվեր Ավտոմատացված Ֆինանսներ – AuFi – ոչ թե DeFi: Մեկը հետևում է սկզբնական DeFi ելակետին, մինչդեռ մյուսը կրում է CeFi ռիսկը ավտոմատացված ձևով:

Շեյն Նիգլի հյուրի գրառումը The Tokenist- ից

2015 թվականից Շեյնը ապակենտրոնացված ֆինանսավորման շարժման ակտիվ կողմնակիցն է: Նա գրել է հարյուրավոր հոդվածներ `կապված թվային արժեթղթերի շուրջ զարգացումների հետ` ավանդական ֆինանսական արժեթղթերի ինտեգրման և բաշխված գրքերի տեխնոլոգիայի (DLT): Նա մնում է հիացած տնտեսության և առօրյա կյանքի վրա ազդեցության աճող տեխնոլոգիայով:

Աղբյուր՝ https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/