Նրանք, ովքեր ինչ-որ բան գիտեն ֆինանսների մասին, ավելի քիչ հավանական է բիթքոյնին, քան նրանք, ովքեր քիչ կամ շատ գիտեն, համաձայն Եվրոպական կենտրոնական բանկի հարցման:

ԵԿԲ-ի սպառողների ակնկալիքների հետազոտության որոշ բացահայտումների թվում զեկույցում ասվում է.

«Հարցվածները, ովքեր ֆինանսական գրագիտության գնահատականներով միավորներ են հավաքել կամ վերին կամ ստորին մակարդակներում, մեծ հավանականություն ունեն կրիպտո-ակտիվներ ունենալ»:

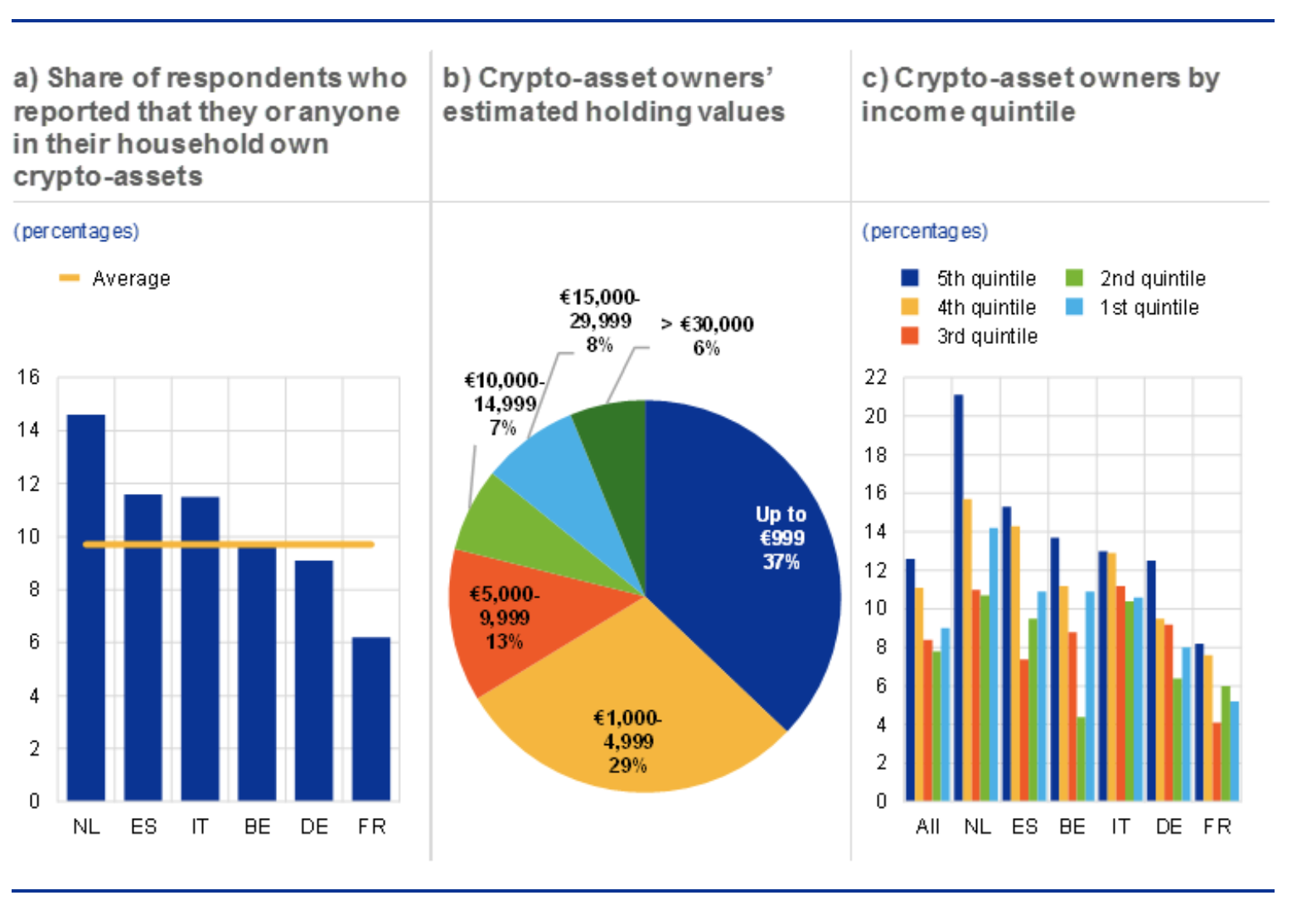

Հարցումը հետագա հայտնաբերել որ եվրոպացիների մոտ 10%-ը կրիպտոներ ունի, ինչը նշանակում է, որ սահմանային կետի շեմը հատվում է:

Շատերն ունեն 5,000 եվրո կամ ավելի քիչ կրիպտո, բայց նրանցից 6%-ը, ովքեր ունեն որևէ մեկը, ունեն ավելի քան 30,000 եվրո:

Այստեղ նույնպես մենք ունենք հավասարություն ամենաաղքատների և ամենահարուստների հետ, որոնք ավելի շատ բիթքոյններ են ստանում, քան միջինը՝ ըստ այս հարցման, որն ասում է.

«Հարցվածների եկամուտների քվինտիլներին նայելով՝ օրինաչափությունը հիմնականում U-ի ձև ունի. որքան բարձր է տնային տնտեսության եկամուտը, այնքան ավելի հավանական է կրիպտոակտիվներ ունենալ, իսկ ավելի ցածր եկամուտ ունեցող տնային տնտեսությունները ավելի հավանական է, որ կրիպտո ունեն, քան միջին եկամուտ ունեցող տնային տնտեսությունները»:

Ի հավելումն, բարձր կրթությամբ հարցվողներն ավելի հավանական է, որ ներդրումներ կատարեն կրիպտոների մեջ, այնպես որ սա ոչ թե IQ-ի մասին է, այլ, հավանաբար, միջինների մոլորության մեջ:

Մի ասացվածք կա, և դա հենց Հիսուսի կողմից է, որ նա նախընտրում է, որ դու տաք լինես, թե սառը, քան թե կես ճանապարհին հավատաս նրան:

Դա ենթադրաբար այն պատճառով է, որ եթե դուք ինչ-որ բան գիտեք, բայց բավարար չէ ձեր իմացածի սահմանները իմանալու համար, ապա ավելի ենթակա եք սխալվելու:

Այս դեպքում նրանք, ովքեր մի քիչ գիտեն, չեն փորված, որ դա պետք է լինի որոշակի ձևով: Նրանք, ովքեր գիտեն ոմանց, պարզապես վերցրեք այն այնպես, ինչպես կա և մի հարցաքննեք: Նրանք, ովքեր շատ տեղեկացված են ֆինանսների մասին, գիտեն, թե ինչու է ինչ-որ բան այնպես, ինչպես կա, և դրա սահմանափակումները, և, հետևաբար, ինչու բիթքոյնը կարող է օգտակար լինել:

Բիթքոյնի հավասարությունը ցածր և բարձր եկամուտների դեպքում ավելի զարմանալի է, քանի որ հնարավոր բացատրություններից մեկն այն է, որ «ապահով»-ը նույնքան անտեղի է աղքատների, որքան հարուստների համար:

Հարուստների համար, քանի որ նրանք ամեն դեպքում կորցնելու շատ բան ունեն և կարող են իրենց թույլ տալ ռիսկեր: Աղքատների համար, որովհետև նրանք կորցնելու ոչինչ չունեն, և այն ամենը, ինչ կարող են իրենց թույլ տալ, կարող է ռիսկ լինել իրենց գնած լոտոյի բոլոր տոմսերով:

Միջինները կարող են ավելի շատ հակված լինել անվտանգ խաղալու, քանի որ նրանք կորցնելու քիչ բան ունեն և բավարար չեն ռիսկի ենթարկելու համար, թեև խնայողությունների 10%-ն իրականում անհասանելի ռիսկ չէ:

Փոխարենը դա խելացի ռիսկ է, քանի որ դա այն է, ինչ անում են հարուստները, քանի որ դուք կարող եք դիվերսիֆիկացնել, ընդ որում կրիպտո-ն, բացի այդ, տալիս է միջին խավին ֆինանսական գործիքներից մի քանիսը, որոնք հարուստները երկար ժամանակ վայելել են: Հետևաբար, իրական խնդիրը կարող է լինել այն թելադրանքը, որ որոշ գիտելիքներ կարող են պոտենցիալ վտանգավոր լինել:

Ինչը նշանակում է, որ դա հաղորդակցության կամ կրթության խնդիր է: Այս տարածքը բավականաչափ ջանքեր չի գործադրում ֆինանսական առումով փոքր-ինչ գրագետ ամբոխին հասնելու և նրանց համոզելու համար, որ նրանք պետք է թարմացնեն իրենց դոգմաները:

Աղբյուր՝ https://www.trustnodes.com/2022/05/25/those-with-low-and-high-financial-literacy-more-likely-to-bitcoin-says-ecb-survey