Բիթքոյնը երկար ժամանակ գովազդվել է որպես գնաճային հեջ: Կողմնակիցները պնդում են, որ կառավարության կողմից թողարկված ֆիատ արժույթների արժեքը ժամանակի ընթացքում նվազում է կենտրոնական բանկերի կողմից դրամ տպելու պատճառով: Բայց բիթքոյնը չի տուժում նույն արժեզրկումը, քանի որ մատակարարումը ֆիքսված է 21 միլիոն նշանով:

Այնուամենայնիվ, այժմ, երբ գնաճն այստեղ է և իր ներկայությունը զգացնել է տալիս, ԲԹՋ-ն մինչ այժմ չի կարողացել արդարացնել սպասելիքները:

ապրիլին տվյալները կազմել է Bloomberg ցույց է տվել, որ S&P 500-ի և Bitcoin-ի հարաբերակցությունը երբևէ եղած ամենաբարձրն է: Իրոք, առողջական ճգնաժամի սկզբից ի վեր, երկուսն էլ միահամուռ են շարժվել։

Վերջերս Bank of America զեկույցը արձագանքեց այս տեսակետին. Վերլուծաբաններ Ալկեշ Շահը և Էնդրյու Մոսը ասում են, որ Fed-ի վերջին տոկոսադրույքի բարձրացումը գնաճի դեմ պայքարելու համար հանգեցրել է բիթքոյնի արժեքի անկմանը, բաժնետոմսերի հետ մեկտեղ:

Ելնելով դրանից՝ թվում է, թե ճգնաժամի ժամանակ դոլարը մնում է թագավոր։ Բայց արդյո՞ք դա այդքան կտրված ու չոր է:

Փողերի տպագրությունն անվերահսկելի է

ԱՄՆ-ի սպառողական գների ինդեքսը ապրիլին նախորդ ամսվա համեմատ նվազել է 0.2%-ով, սակայն մոտ է 40 տարվա ռեկորդային առավելագույնին. 8.3%. Մոտավորապես նույնն է Մեծ Բրիտանիայում, որտեղ կառավարության վերջին ցուցանիշը 9% է:

Ի պատասխան՝ Մեծ Բրիտանիայի կանցլեր Ռիշի Սունակ փորձեց խնդիրը բարդել «համաշխարհային մարտահրավերների» վրա՝ հավելելով, որ կառավարությունը կտրամադրի «զգալի աջակցություն, որտեղ մենք կարող ենք»՝ պայքարելու կյանքի ծախսերի ճգնաժամի դեմ:

«Մենք չենք կարող ամբողջությամբ պաշտպանել մարդկանց այս գլոբալ մարտահրավերներից, սակայն զգալի աջակցություն ենք ցուցաբերում, որտեղ կարող ենք, և պատրաստ ենք հետագա քայլեր ձեռնարկել»:

Համաշխարհային մարտահրավերները վերաբերում են առողջապահական ճգնաժամի, Արևելյան Եվրոպայում պատերազմի և մատակարարման շղթայի խզման շարունակական հետևանքներին: Բայց ոչ մի քաղաքական գործիչ չի խոսել գնաճի առաջնային պատճառի մասին. փողի տպագրություն, որն ամբողջությամբ գտնվում է կենտրոնական բանկերի վերահսկողության տակ։

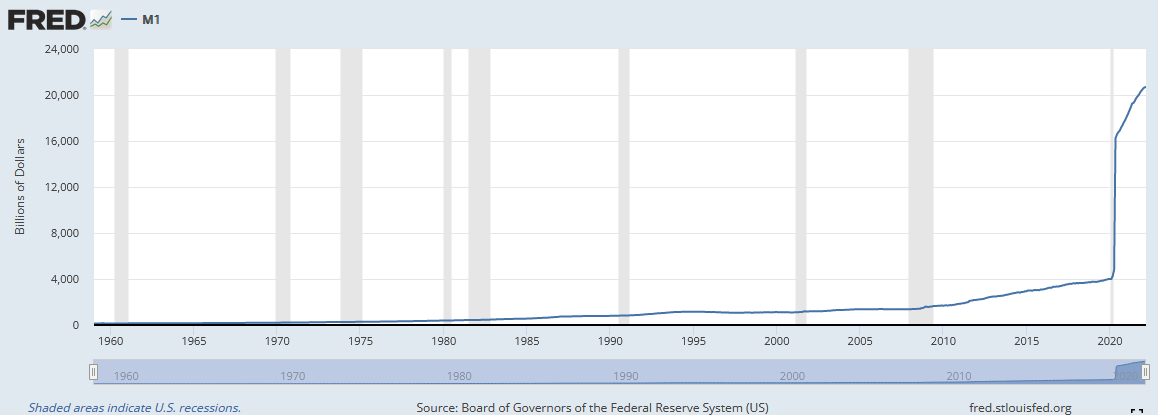

Թեև լայնորեն հրապարակվել է, որ կենտրոնական բանկերը խելագարի պես տպագրել են առողջական ճգնաժամի սկզբից, Fed-ի ստորև ներկայացված աղյուսակը. M1 փողի մատակարարում ցույց է տալիս խնդրի մասշտաբը.

«M1-ը փողի զանգվածն է, որը կազմված է արժույթից, ցպահանջ ավանդներից, այլ իրացվելի ավանդներից, որոնք ներառում են խնայողական ավանդները: M1-ը ներառում է փողի զանգվածի առավել իրացվելի մասերը, քանի որ այն պարունակում է արժույթ և ակտիվներ, որոնք կամ կարող են արագ փոխարկվել կանխիկի»:

2020 թվականի փետրվարից ԱՄՆ M1 դրամական զանգվածը կազմել է 4,003 միլիարդ դոլար: Բայց դրան հաջորդեց գրեթե ուղղահայաց աճը մինչև 16,564 միլիարդ դոլար մինչև 2020 թվականի հունիսը:

Առողջ տնտեսության համար արտադրական արտադրանքը և փողի առաջարկը պետք է շարժվեն համընթաց: Այնուամենայնիվ, M1 փողի առաջարկը զգալիորեն գերազանցում է արտադրական արտադրանքը, ինչը հանգեցնում է փողի ավելցուկի, որը հետապնդում է նույն ապրանքներն ու ծառայությունները, եթե ոչ ավելի քիչ:

Թուլ դրամավարկային քաղաքականության հավանական արդյունքը ռեցեսիան է: Հարցն այն է, թե որքան խորն ու ցավալի կլինի գալիք անկումը։

Իրական գնաճ

Գնաճը ռեցեսիայի միակ գլխավոր պատճառը չէ: Կան նաև գործոններ, որոնք կապված են բարձր տոկոսադրույքների, ցածր սպառողների վստահության և վարկերի խստացման հետ:

Այնուամենայնիվ, վերը թվարկված բոլոր գործոնները միմյանց հետ ամուր փոխկապակցվածություն ունեն, քանի որ մեկի փոփոխություններն ազդում են մյուսների վրա: Օրինակ, աճող գնաճը կդիմավորվի տոկոսադրույքների բարձրացմամբ, ինչը կհանգեցնի վարկերի ստացման դժվարությունների և ծախսերի և ընդհանուր վստահության կրճատման:

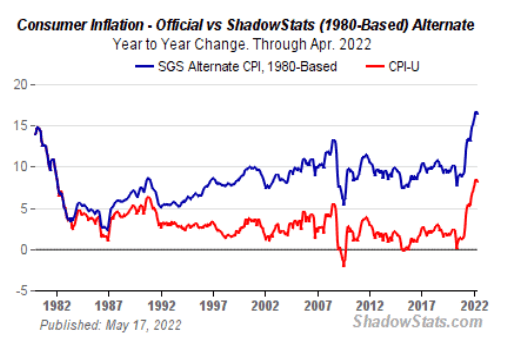

Հիմնական լրատվամիջոցները հայտնում են, որ գնաճը ամենաբարձրն է վերջին 40 տարվա ընթացքում։ Բայց քանի որ Սպառողական գների ինդեքսը (ՍԳԻ) հաշվարկելու համար օգտագործվող մեթոդոլոգիան ունի փոխվել Տարիների ընթացքում գնաճն այսօր թերագնահատված է նախորդ տասնամյակների համեմատ։

«Ըստ BLS-ի, փոփոխությունները վերացրել են կողմնակալությունները, որոնք ստիպել են ՍԳԻ-ին գերագնահատել գնաճի մակարդակը: Նոր մեթոդաբանությունը հաշվի է առնում ապրանքների որակի փոփոխությունները և փոխարինումը»։

ShadowStats.com հաշվում է գնաճը` օգտագործելով 1990 և 1980 թվականներին օգտագործված նույն մեթոդաբանությունները: 1980 թվականի մեթոդաբանական աղյուսակը ցույց է տալիս, որ գնաճը ներկայումս կազմում է 16%, երկու անգամ, քան նշված ցուցանիշը:

Եվ, երբ հաշվի առնելով սնունդն ու էներգիան, որոնք են բացառվում CPI-ի թվերից «ավելի անկայուն» լինելու պատճառով իրական իրավիճակն ավելի վատ է, քան ցանկացած քաղաքական գործիչ կհամարձակվեր հրապարակայնորեն խոստովանել:

Ի՞նչ կասեք բիթքոյնի և գնաճի միջև հարաբերությունների մասին:

Վախը հիմնական պատմությունն է, և ներդրողները փնտրում են անվտանգություն: Ինչպես վկայում է ԲԹՋ-ի անկումը 4 թվականի 2021-րդ եռամսյակից ի վեր, թվում է, թե բիթքոյնն այնքան էլ ապաստան չէ գալիք փոթորիկից:

Իրոք, դրա ուշ կատարողականը ստիպել է շատերին, ներառյալ առավելագույնը, կասկածի տակ առնել, թե արդյոք Bitcoin-ը գնաճի հեջ է, ռիսկային ակտիվ կամ միգուցե բոլորովին այլ բան:

Դեյվիդ ԼոուանտBitwise Asset Management-ի հետազոտությունների տնօրենը պնդում է, որ Bitcoin-ը պետք է դիտարկել որպես «առաջացող դրամական ակտիվ և հեջավորում գնաճից»: Նա ավելացնում է, որ առաջատար կրիպտոարժույթը «զգալի առաջընթաց է գրանցել որպես այդպիսին կայանալու հարցում»:

Բայց ինչպե՞ս կարող է դա լինել։

Լոուանտը պնդում է, որ ակտիվների եկամտաբերության զգայունությունը գնաճի նկատմամբ չափելը բարդ խնդիր է:

«Բազմաթիվ մարտահրավերների մեջ, թերևս, ամենաարդիականն այն է, որ գնաճի ինդեքսները, ինչպիսին է ՍԳԻ-ն, արտացոլում են անցյալի տվյալները. դրանք առավել համապատասխան են շուկայական գների գործողությանը միայն այնքանով, որքանով փոխում են ապագա ակնկալիքները: Մյուս խնդիրն այն է, որ գալիս են ամիսը մեկ անգամ, ինչը մեզ տալիս է համեմատաբար փոքր նմուշի չափ՝ աշխատելու համար»:

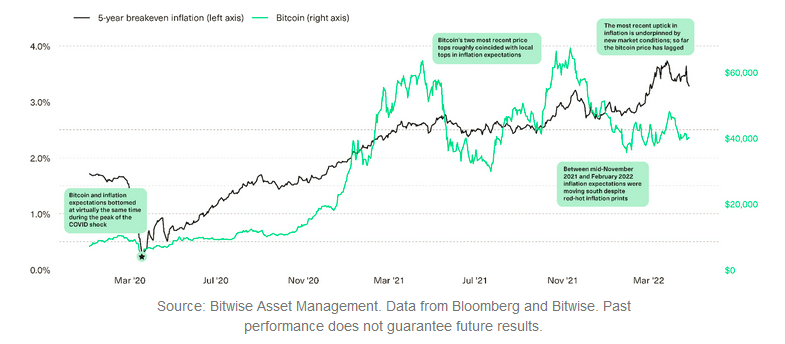

Այս խոչընդոտը հաղթահարելու ուղիներից մեկը օգտագործելն է գնաճի սահմանային մակարդակը. Լոուանտը բացատրում է, որ դա ստացվում է՝ դիտարկելով երկու համարժեք ակտիվների միջև եղած տարբերությունը, որոնք տարբերվում են գնաճից պաշտպանություն առաջարկելու վերաբերյալ: Նա գծագրեց բիթքոյնի գինը հինգ տարվա գնաճի անկման փոխարժեքի համեմատ, և արդյունքները ցույց են տալիս որոշակի փոխկապակցված հարաբերություններ:

Լոանթն ընդգծում է, որ հնգամյա գնաճը և բիթքոյնի գինը ընկել են առողջական ճգնաժամի ժամանակ: Նմանապես, 2021 թվականի ապրիլ և նոյեմբեր ԲԹՋ-ի ամենաբարձր ցուցանիշները ցույց են տվել մոտավոր տեղական գագաթներ հինգ տարվա ընդմիջվող գնաճի մակարդակում:

Այնուամենայնիվ, 2022-ը տեսել է հստակ տարաձայնություն երկուսի միջև, և Bitcoin-ը կարծես ուշանում է: Այս ուշացումը վերագրվում է ուկրաինա-ռուսական պատերազմին և շուկայական մտավախություններին տոկոսադրույքների բարձրացման հետ կապված, որոնք փոխում են գնաճային սպասումների և ռիսկային ակտիվների վերադարձի հարաբերությունները:

«Այս ֆոնի վրա գնաճային սպասումների փոփոխությունների և ռիսկային ակտիվների վերադարձի միջև կապն ավելի բարդ է դառնում»:

Այն, ինչ մենք տեսանք այս պայմաններում, որոշ ապրանքների գների աճն է, մինչդեռ աճի պաշարները տուժել են: Լոանթն ասաց, որ կարծում է, որ Bitcoin-ը գտնվում է այս վերջույթների միջև:

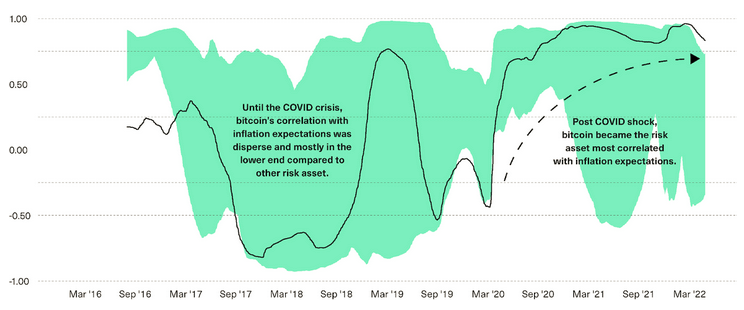

Ստորև բերված գծապատկերը ցույց է տալիս փոխկապակցվածությունը գնաճային սպասումների և բիթքոյնի եկամտաբերության միջև (սև գույնով) 13 այլ ռիսկային ակտիվների նկատմամբ, ինչպիսիք են բաժնետոմսերը, պարտատոմսերը, ապրանքները և անշարժ գույքը (համախմբված կանաչ ստվերում):

2019 թվականի սեպտեմբերից մինչև 2020 թվականի մարտը բիթքոյնը տեսավ որպես ակտիվ, որն ամենաքիչ փոխկապակցված էր շուկայական գնաճի սպասումների հետ՝ անցնելով ներկայումս ամենահամակցվածին:

«Մեր կարծիքով, այս տեղաշարժի ամենահավանական բացատրությունը շուկայի մասնակիցների աճող թիվն է՝ մակրո ներդրողներից, կորպորացիաներից և ապահովագրական ընկերություններից մինչև ֆինանսական խորհրդատուներ, որոնք գիտակցում են բիթքոինի դերը որպես պոտենցիալ գնաճի հեջ»:

Lawant-ը համոզիչ փաստ է ներկայացնում, որ ամեն ինչ կորած չէ Bitcoin-ի գնաճի հեջի պատմության համար: Բայց, ամեն ինչ ասվածով հանդերձ, այն հանգում է հում գների տվյալներին, և քանի դեռ գինը զգալիորեն չի բարձրացել, այս պատմվածքի վերաբերյալ կասկածները կշարունակեն մնալ:

The Post Բիթքոյնի գործը՝ որպես գնաճից հեջ հայտնվել առաջին CryptoSlate- ը.

Աղբյուր՝ https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/