2022 Review

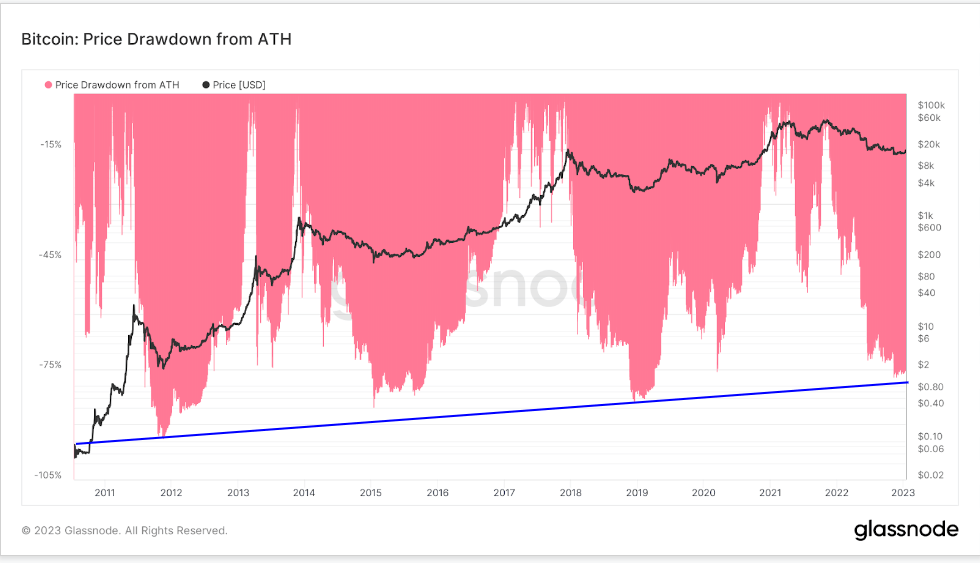

2022 թվականը պահանջարկի ոչնչացման և հարստության ոչնչացման աննախադեպ տարի էր ֆինանսական ակտիվների դասերի միջև: Բիթքոյնն իր բոլոր ժամանակների ամենաբարձր ցուցանիշից իջել է 75%-ով: Այնուամենայնիվ, սա նրա չորրորդ ամենավատ անկումն է և շարունակում է ամեն ցիկլի ավելի ցածր բարձրություններ գրանցել:

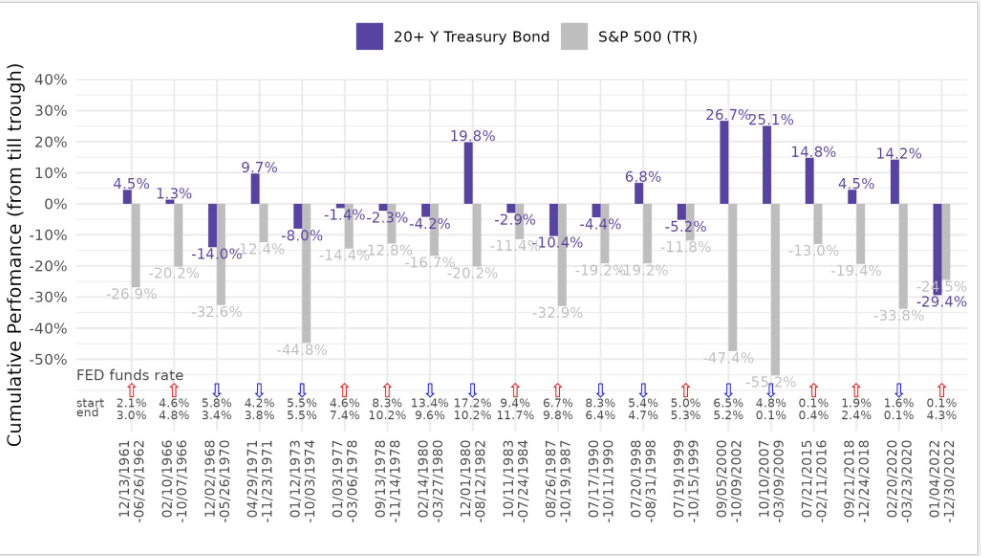

Շատ տասնամյակների ընթացքում բաժնետոմսերի և պարտատոմսերի 60/40 պորտֆելը ամենավատ ժամանակներում պաշտպանում էր ներդրողներին, քանի որ գանձապետարանները կարողացան պաշտպանել բաժնետոմսերի նվազման անկայունությունից: Այնուամենայնիվ, գանձապետարանները նույնիսկ ավելի վատն էին, քան բաժնետոմսերը, սխրանք, որը տեղի էր ունեցել 60-ականներից շատ առաջ:

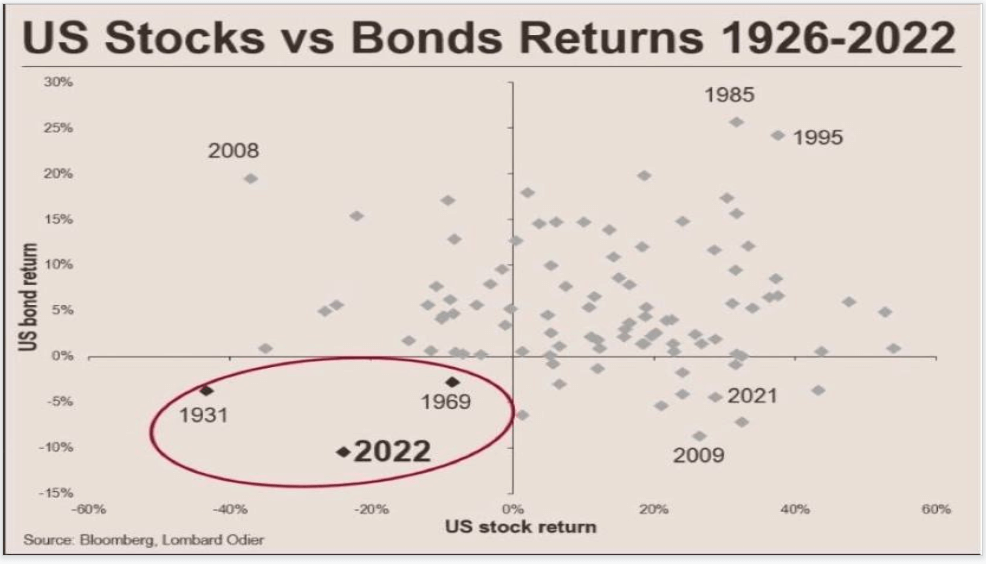

Բացի այդ, ԱՄՆ-ի բաժնետոմսերն ընդդեմ պարտատոմսերի վերադարձի նույնքան վատն էին, որքան 1931-ին և 1969-ին: Հետագայում, և՛ 1931-ից, և՛ 1969-ից երկու տարի անց, ընդունվեց 6102 գործադիր հրամանը՝ ոսկու բռնագրավումը (այստեղ է նաև դժվարության ճշգրտումը 2016-ի բլոկների առումով: եկել է), և 1971թ., երբ ԱՄՆ-ը դուրս եկավ ոսկու ստանդարտից: Այսպիսով, այդ բնույթով բոլոր հայացքներն ուղղված են 2024թ.

Այս մասին լրացուցիչ տեղեկությունների համար խնդրում ենք տեսնել մեր վերջին BitTalk դրվագ

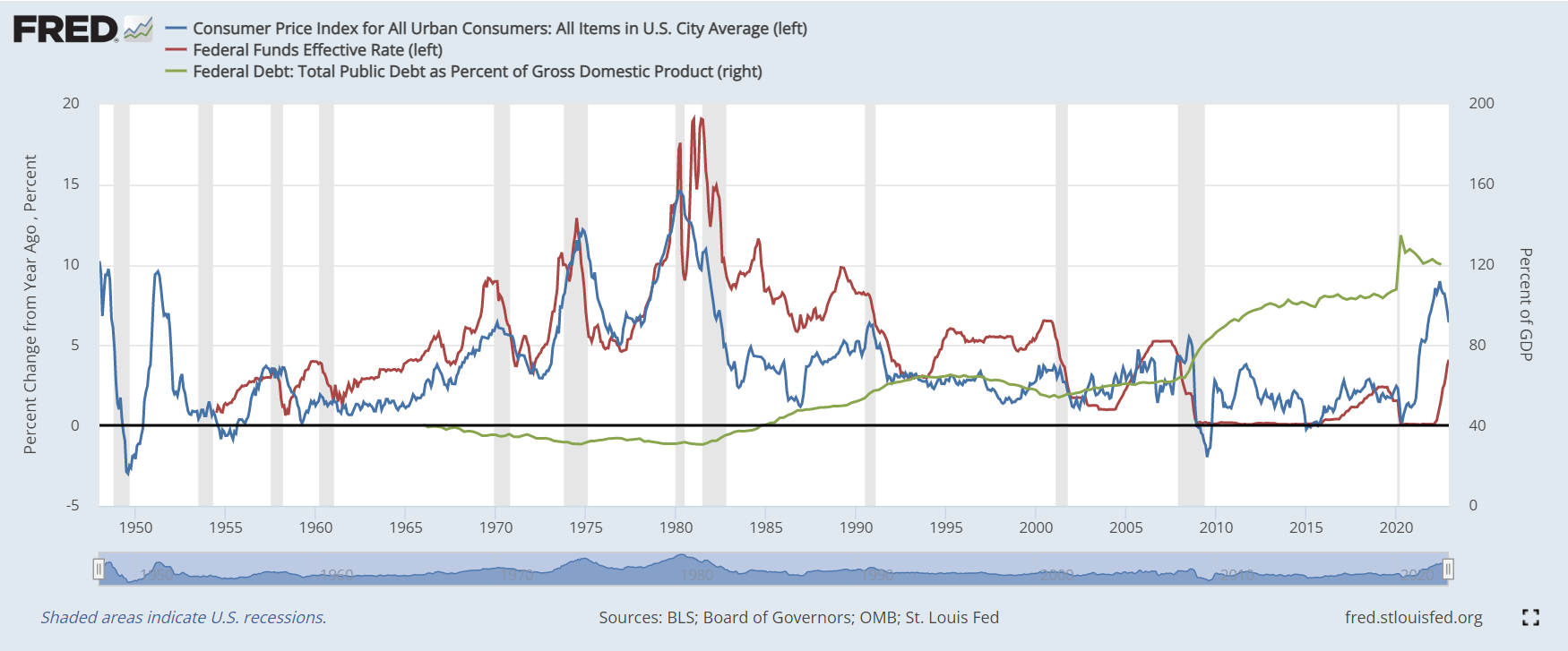

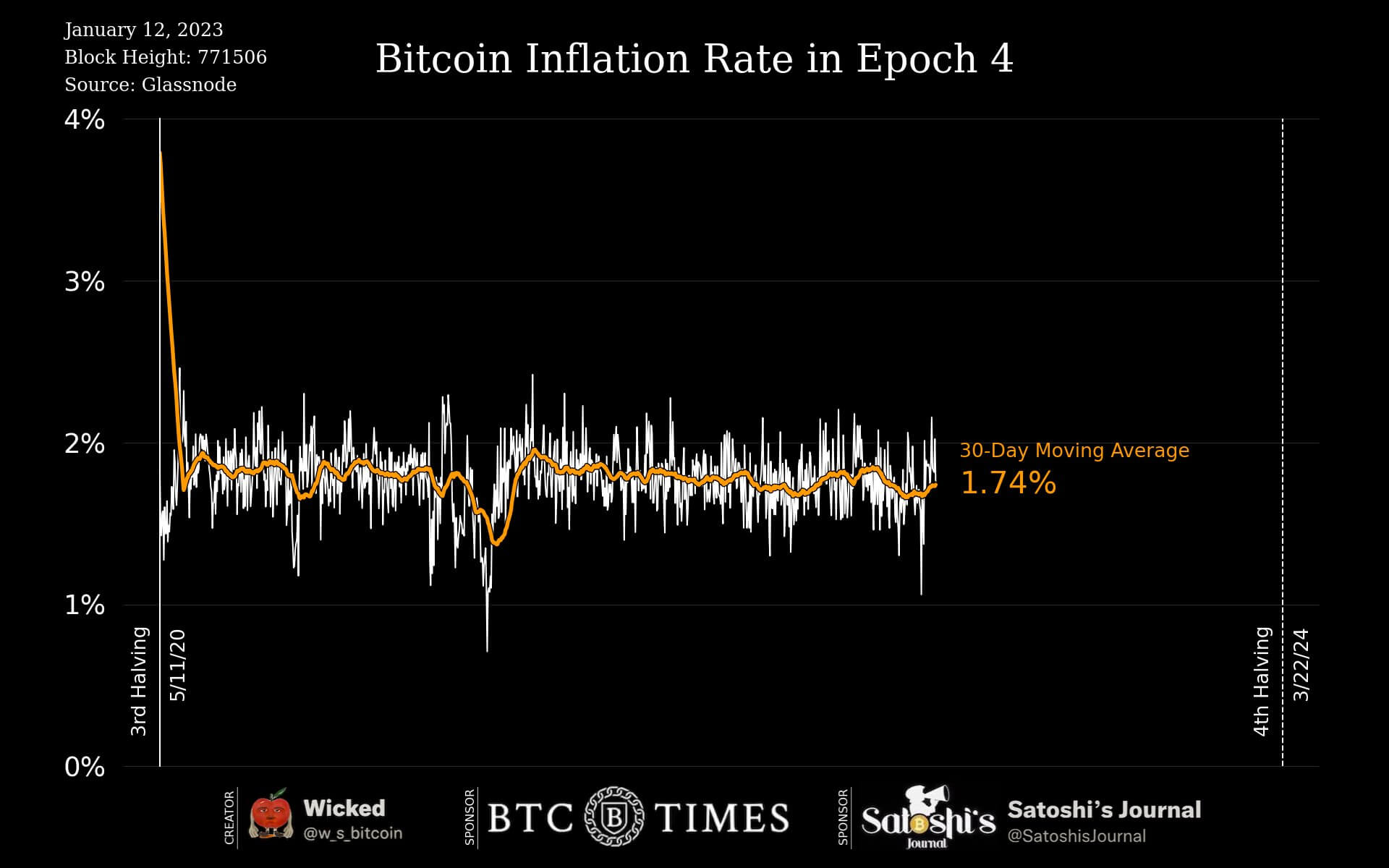

2% գնաճի թիրախ

1977 թվականից ի վեր Դաշնային պահուստային համակարգը գործում է Կոնգրեսի մանդատի ներքո.արդյունավետորեն նպաստել առավելագույն զբաղվածության, կայուն գների և չափավոր երկարաժամկետ տոկոսադրույքների նպատակներին«այժմ հայտնի է որպես երկակի մանդատ:

Մենք կարող ենք վստահաբար ասել, որ դա չի կատարվել, քանի որ տոկոսադրույքները ավելի քան մեկ տասնամյակ գտնվում են 0-ի ստորին սահմանի վրա: ՍԳԻ-ի գնաճն այս շաբաթ կազմել է 6.5%՝ իջնելով 7.1%-ից, իսկ առավելագույն զբաղվածությունը որպես հետաձգման ցուցանիշ: Այնուամենայնիվ, զգալի կրճատումներ են սկսվել հատկապես տեխնոլոգիական և բանկային ոլորտներում։

Արդյունքում, ամբողջ աշխարհում կենտրոնական բանկերը խստացնում են վերջին տարում, որոշ ավելի ագրեսիվ, քան մյուսները, ստագֆլյացիայի անընդհատ աճող հավանականությամբ. կրկնություն 1970-ականների. Ստագֆլյացիան բարձր գնաճի և տնտեսական լճացման, հատկապես գործազրկության բարձր մակարդակի համակցություն է, որը դեռ պետք է տեղի ունենա:

Արևմտյան տնտեսություններում պարտքի էքսպոնենցիալ խնդրի պատճառով, ԱՄՆ-ում ՀՆԱ-ի նկատմամբ պարտքը կազմում է 120%, ՍԳԻ-ի գնաճից բարձր տոկոսադրույքները կկործանեն տնտեսությունը, կառավարությունները կընտրեն խնայողության ճանապարհը, սակայն սա այն մեթոդը չէ, որին պաշտպանում են քաղաքացիները: համար.

Սրա զվարճալի կողմն այն է, որ բիթքոյնի ընթացիկ գնաճի մակարդակը այս դարաշրջանում ավելի ցածր է, քան 2%, ավելի ճիշտ՝ 1.78%, ավելի ցածր, քան Կենտրոնական բանկի թիրախը: Բիթքոյնի գնաճի մակարդակը թողարկված նոր մետաղադրամների տոկոսն է՝ բաժանված ընթացիկ առաջարկի վրա: Բիթքոյնն ունի կանխատեսելի դրամական ժամանակացույց, որի համաձայն՝ մոտավորապես 6.25 րոպեն մեկ արդյունահանվում է 10 բիթքոյն:

2022-ին բիթքոյնի համար ամեն ինչ կործանարար ու մռայլ չէր

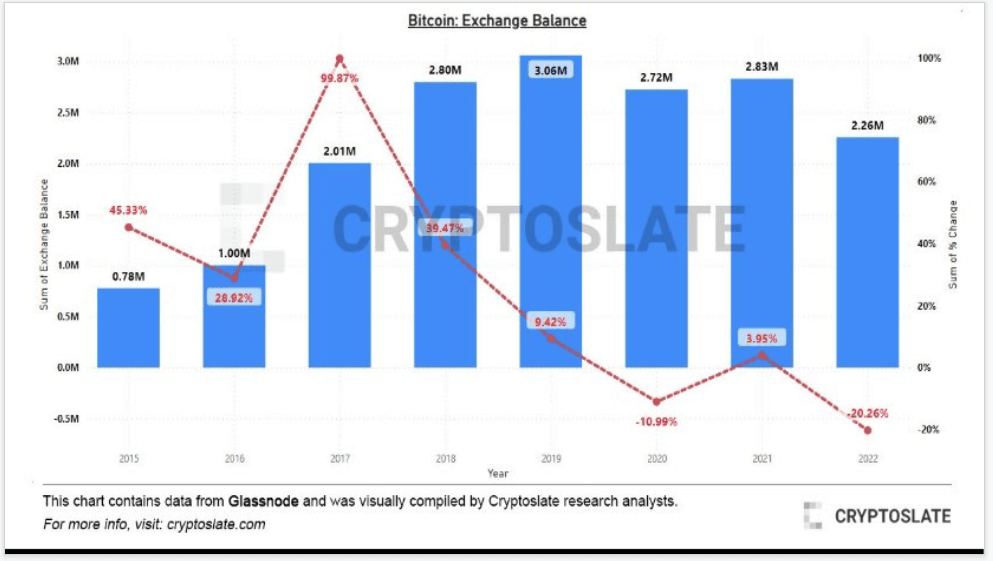

2022 թվականին գրանցվեց բորսաներից դուրս բերված բիթքոյնի ամենաշատ քանակությունը՝ ավելի քան 20%, ինչը նախկինում հաղթում էր 2020 թվականին, որտեղ ավելի քան 10%-ը թողնում էր բորսաները:

Ներկայումս բորսաներում նստած է 2.26 մլն բիթքոյն, ինչը բորսաներում թողնում է բիթքոյնի մատակարարման շուրջ 11-12%-ը: Շատ իրադարձություններ առաջացրեցին արտագաղթը, ինչպիսիք են Luna-ն և FTX-ի փլուզումը:

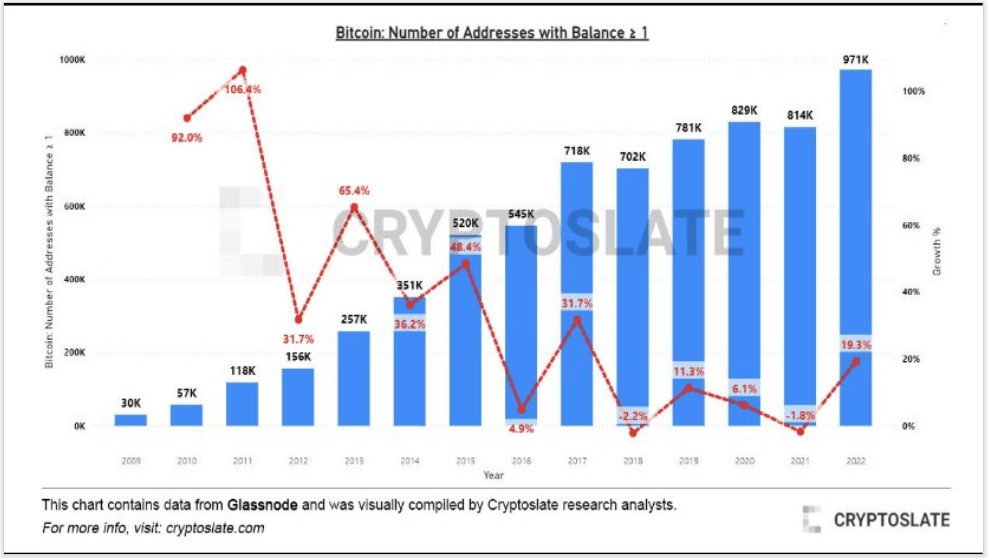

Քանի որ բիթքոյնը շարունակում է լքել բորսաները 2022 թվականին, բիթքոյն պահող հասցեների թիվն ավելացել է: Մենք մոտենում ենք 1,000,000 եզակի հասցեների, որոնք ունեն առնվազն 1 բիթքոյն:

19 թվականին 2022% աճը գրանցեց ամենամեծ աճը տարվա կտրվածքով 2017 թվականից ի վեր:

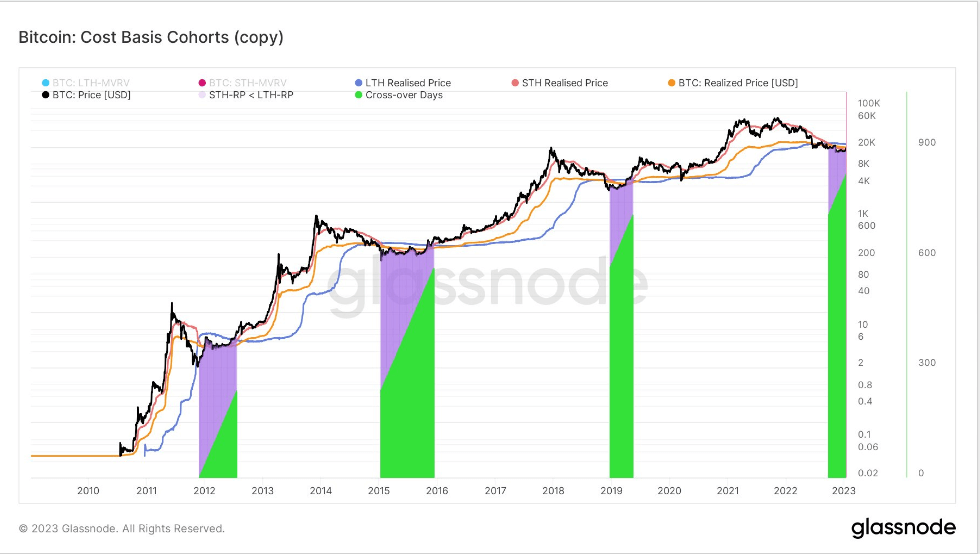

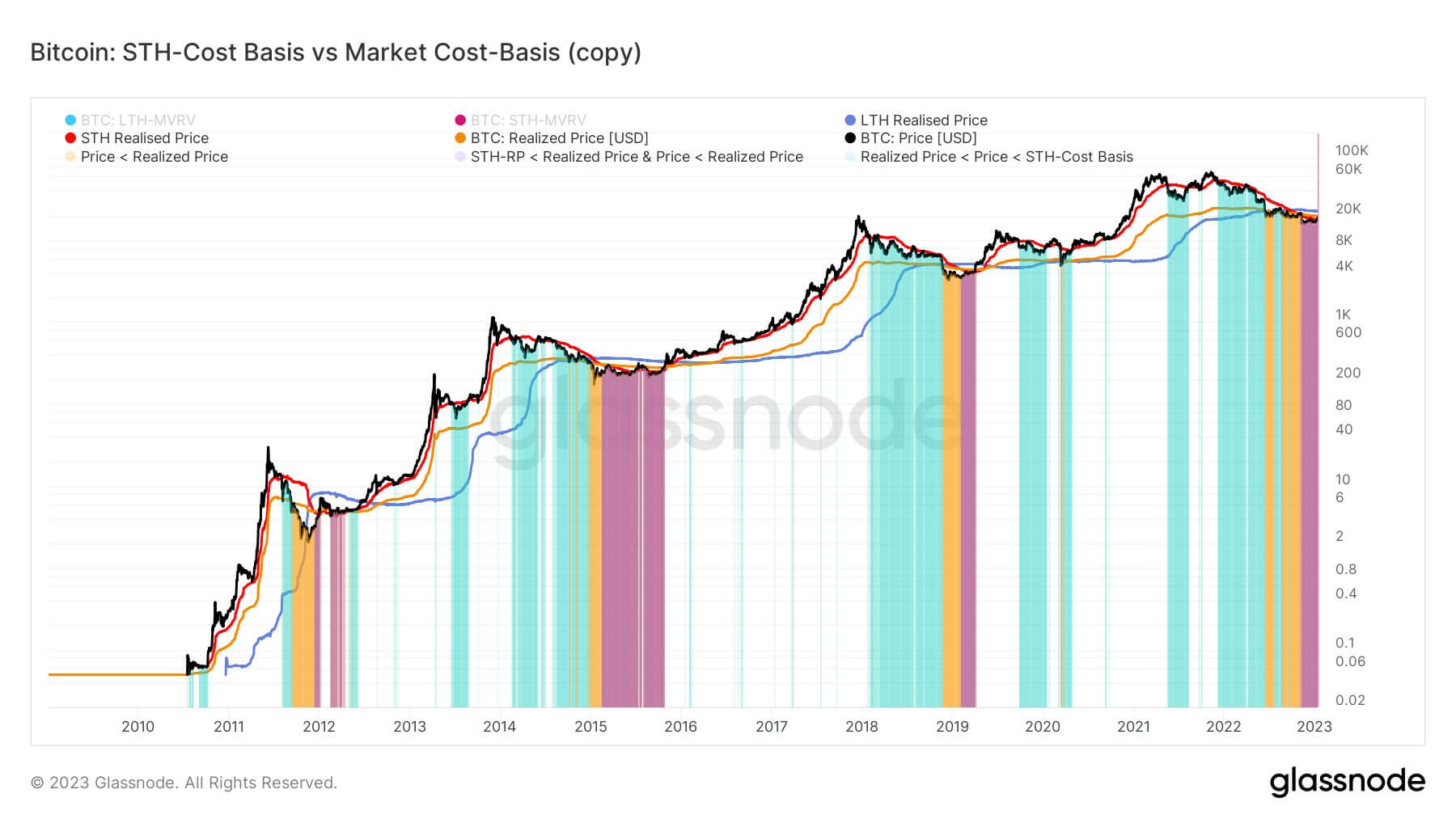

Բիթքոյնը ճեղքեց կարճաժամկետ սեփականատիրոջ արժեքի հիմքը

Իրականացված գինը արտացոլում է համախառն գինը, երբ յուրաքանչյուր մետաղադրամը վերջին անգամ ծախսվել է շղթայի վրա:

Օգտագործելով կարճաժամկետ և երկարաժամկետ սեփականատերերի խմբերը, մենք կարող ենք հաշվարկել իրացված գինը՝ յուրաքանչյուր խմբի համար համախառն ծախսերի հիմքը արտացոլելու համար:

LTH-STH ծախսերի հիմքի հարաբերակցությունն այնուհետև հաշվարկվում է որպես LTH-ի և STH-ի իրացված գնի հարաբերակցություն:

Քանի որ STH-ները կորուստներ են ունենում ավելի մեծ տեմպերով, քան LTH-ները, սա արջի շուկայի կուտակման բնորոշ օրինակ է:

Բիթքոյնն ունեցել է 4 ժամանակաշրջան պատմություն, որտեղ STH, LTH և իրացված գինը հատվել են՝ կազմելով 829 օր: Ներկայումս 110-րդ օրը, և բոլոր 4 ժամանակահատվածներից ամենակարճը, մենք պետք է կոտրենք $22.5 հազարը՝ խաչմերուկից դուրս գալու համար:

Արջուկային շուկաների խորքում Bitcoin-ը միայն մտել է իրականացված գնից ցածր լինելու տարածաշրջան, STH և LTH իրականացրած գները մի քանի անգամ, և դրանք բոլորն էլ տեղի են ունենում ուշ փուլի արջի շուկաներում, որոնք կարծես նույնն են այս ցիկլում:

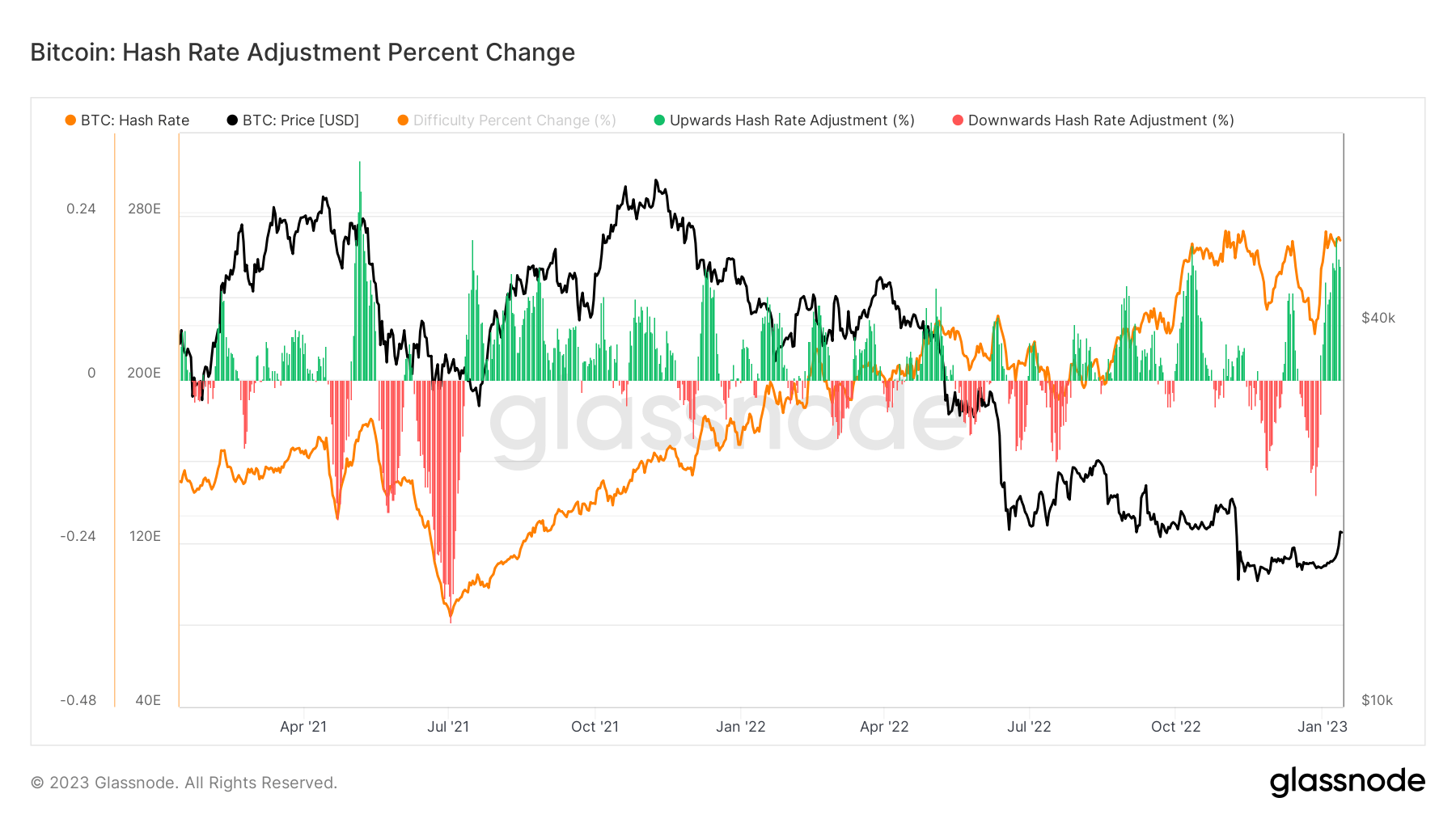

Անողոք հանքագործներ

Հաշի տոկոսադրույքը հունվարի սկզբին հասել է բոլոր ժամանակների նոր բարձրության՝ ավելի քան 300 TH/վ, ինչը բավականին տպավորիչ սխրանք է արջերի շուկայում:

2021 թվականին ձեռք բերված էժան պարտքի պատճառով հանքագործները միանում են ցանցին, իսկ 11-րդ գլխի սնանկացման դիմում ներկայացրած ընկերությունները չեն անջատել մեքենաները, ինչը կարող է պատճառ լինել, որ հեշ տոկոսադրույքն ավելի քիչ է նվազել այլ արջուկային շուկաներում:

Հետագայում հեշ տոկոսադրույքը մեկ օրում աճել է 20%-ով, որը վերջին տարիների ամենամեծ մեկ օրվա տոկոսային փոփոխությունն է:

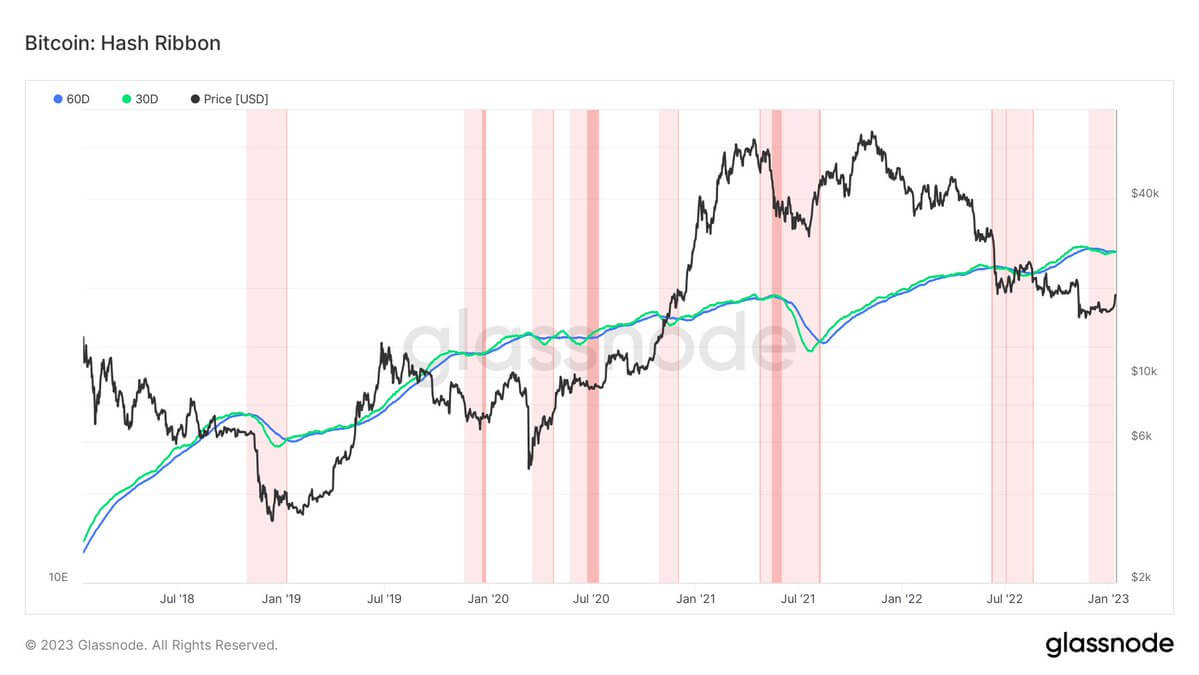

Հեշի արագության աճի արդյունքում հեշ ժապավենի շրջադարձը մոտ է ավարտին, ինչը ազդարարում է հանքագործների կապիտուլյացիայի ավարտը: Բիթքոյնը հակված է հասնել հատակին, երբ հանքափորները կապիտուլյացիա են անում, քանի որ բիթքոյնը չափազանց թանկ է դառնում հանքարդյունաբերության համար, գինը հակված է բարձրանալու հանքագործների կապիտուլյացիայից հետո, ինչը մենք նորից տեսնում ենք:

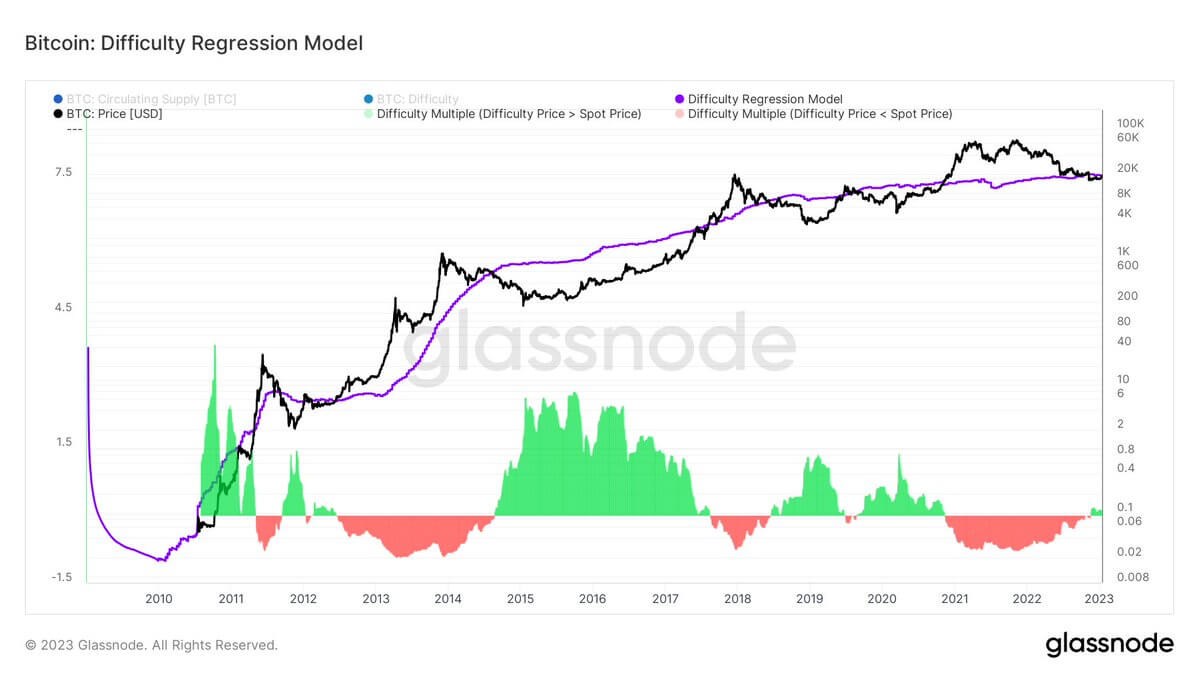

Վերջապես, դժվարության ռեգրեսիայի մոդելը ցույց է տալիս, որ մենք գտնվում ենք բիթքոյն մայնինգի ծայրամասում և պատրաստվում է ևս մեկ անգամ շահութաբեր դառնալ:

Դժվարության ռեգրեսիայի մոդելը բիթքոյնի համար արտադրության համապարփակ արժեքն է: Ընթացիկ գնահատված արժեքը հիմնված է դժվարության և շուկայական արժեքի վրա: ԲԹՋ-ն պետք է 19 հազար դոլարից բարձր ստանա, որպեսզի հանքագործները միջինում շահութաբեր դառնան:

Ինչպես տեսնում եք, արջի շուկաների ժամանակ բիթքոյնը դառնում է անշահավետ, քանի որ գինը իջնում է արտադրության ընդհանուր արժեքից ցածր, այդ իսկ պատճառով հեշ տոկոսադրույքը նվազում է, քանի որ հանքագործները ստիպված են անջատվել ցանցից: Ինչպես վերը նշեցինք, այս արջուկային շուկան տարբերվում է մյուսներից:

Աղբյուր՝ https://cryptoslate.com/market-reports/second-week-of-2023-and-its-off-to-the-races-for-bitcoin/