Bitcoin, կրիպտոարժույթի առաջատար մետաղադրամը եղել է մոխրագույն տարածք in կապ ինչպես դրամավարկային, այնպես էլ մակրոտնտեսական գործոնների հետ. Տարբեր կարգավորիչներ, ինչպիսիք են Նյու Յորքի Դաշնային պահուստային համակարգը, խորը սուզվում են այս հարաբերությունների և ակտիվների դասի հետագա հետևանքների մեջ, որոնք կարող են ունենալ կամ չունենալ:

Տարբեր գործոններ, ներառյալ դրամավարկային և մակրոտնտեսական նորությունները, ազդում են Bitcoin-ի վրա գին. Թեև ճիշտ է, որ Bitcoin-ը համեմատաբար նոր և հստակ ակտիվների դաս է, այն դեռ ենթակա է շուկայական նույն ուժերին, ինչ ավանդական ակտիվների դասերը:

Օրինակ, երբ կա նորություն, որը հուշում է գնաճը աճում է կամ ԱՄՆ դոլարի արժեքը նվազում է, դա կարող է ստիպել ներդրողներին դիմել բիթքոյնին՝ որպես պոտենցիալ հեջ դեմ գնաճ և արժեքի պահեստ: Այնուամենայնիվ, այս թեմայի վերաբերյալ մի քանի հարց է տրվել:

Ընդհակառակը, դրական տնտեսական նորությունները, ինչպիսիք են աշխատատեղերի կայուն աճը կամ աճող ֆոնդային շուկան, կարող են ներդրողներին մղել հեռանալ բիթքոյնից և դեպի ավելի ավանդական ակտիվներ: Ավելին, հայտնի է, որ Bitcoin-ը զգալի գների տատանումներ է ունենում՝ ի պատասխան կարգավորող հայտարարությունների կամ կառավարության քաղաքականության փոփոխությունների: Օրինակ, երբ Չինաստանը 2017 թվականին արգելեց կրիպտոարժույթների առևտուրը, բիթքոյնի գինը զգալիորեն իջավ:

Հասկանալով հարաբերությունները

Թեև Bitcoin-ը չի կարող ուղղակիորեն փոխկապակցված լինել բոլոր ավանդական ակտիվների դասերի հետ, այն դեռ ենթակա է նույն շուկայական ուժերին, ներառյալ ֆինանսական և մակրոտնտեսական նորությունները: Հարաբերությունների վրա ավելի շատ լույս սփռելու համար Նյու Յորքի Դաշնային պահուստային բանկը լույս զեկույց, որը վերլուծում է մակրոտնտեսական գործոնների ազդեցությունը բիթքոյնի գնի վրա:

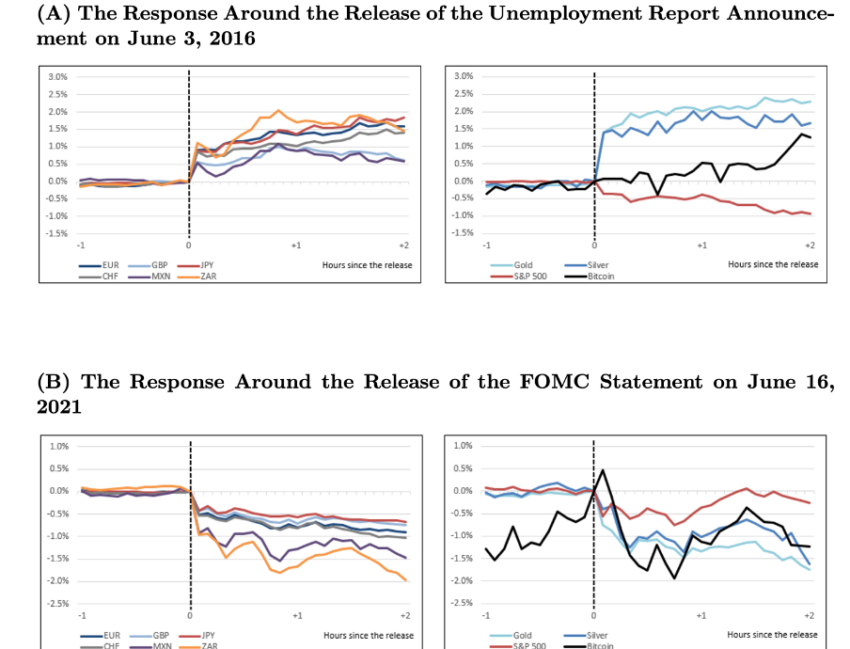

«Բիթքոյն-մակրո անջատում» վերնագրով FED զեկույցը քննարկում էր բիթքոյնի վարքագծի և մակրոտնտեսական գործոնների միջև եղած անհավասարությունը, որոնք սովորաբար ազդում են ավանդական ակտիվների դասերի վրա: Զեկույցում նշվում է, որ բիթքոյնը փոքր հարաբերակցություն է ցույց տվել տնտեսական ակտիվության այնպիսի ցուցանիշների հետ, ինչպիսիք են գնաճը, տոկոսադրույքները և տնտեսական աճը: Բացի այդ, Bitcoin-ն ավելի բարձր է դրսևորվել volatility այլ ակտիվների համեմատ՝ կարճ ժամանակահատվածներում տեղի ունեցող գների զգալի տատանումներով:

Կրիպտոների շուկայական կապիտալիզացիան 2.50 թվականին հասել է 2021 տրիլիոն դոլարի, իսկ բիթքոյնի շուկայական արժեքը հասել է 1 տրիլիոն դոլարի: Անցյալ տարի ԲԹՋ-ն զգալի ուղղում է կրել: Այնուամենայնիվ, տարբեր մակրո գործոններ ազդել են ԲԹՋ-ի նախորդ գնային գործողությունների վրա: Դա գնահատելու համար հեղինակները վերլուծել են գնի վրա ազդող կոնկրետ մակրո գործոններ: Այլ կերպ ասած, նրանք դիտարկեցին ԲԹՋ-ի գնային գործողությունը, երբ այն ուղղակիորեն կապված էր մակրո գործոնի հետ, այլ ոչ թե կրիպտո-հատուկ գործոնի, ինչպիսին է FTX-ի փլուզումը:

Կրիպտո և շուկայի մանիպուլյացիա

Հետևաբար, զեկույցը այս մակրո գործոնները բաժանել է երեք կատեգորիայի՝ իրական տնտեսության մասին լուրեր և գործազրկության վիճակագրություն։ Լուրեր գնաճի մասին, ինչպիսիք են Սպառողական գների ինդեքսը կամ ՍԳԻ-ն, և դրամավարկային քաղաքականության մասին տեղեկություններ, ինչպիսիք են տոկոսադրույքների փոփոխությունը կամ ապագայում տոկոսադրույքները փոխելու Fed-ի մտադրությունը:

Հեղինակները նշել են, որ իրենք դիտարկել են, թե ինչպես է ԲԹՋ-ի գինը արձագանքել այս մակրո գործոններին 2017-ից 2022 թվականներին: Դա պայմանավորված է նրանով, որ ԲԹԿ-ն հասել է «ավելի հասուն փուլի»՝ սկսած 2017 թվականից: Սա, կարծես, վերաբերում է Bitcoin-ի գործարկմանը: Ֆյուչերսներ Չիկագոյի ապրանքային բորսայում, որն օգտագործվում էր հաստատությունների կողմից 2017 թվականի վերջին:

Շատերը պնդում էին, որ CME-ի վրա Bitcoin Futures-ի այս մեկնարկն այն է, երբ հաստատությունները սկսել մանիպուլյացիա կրիպտո շուկան. Շուկայի մանիպուլյացիան այդ ժամանակվանից տարածվել է այլ կրիպտոների վրա, այսինքն Ethereum (ETH), որն այժմ նույնպես գտնվում է CME-ում:

Սահմանված մակրո գործոններ

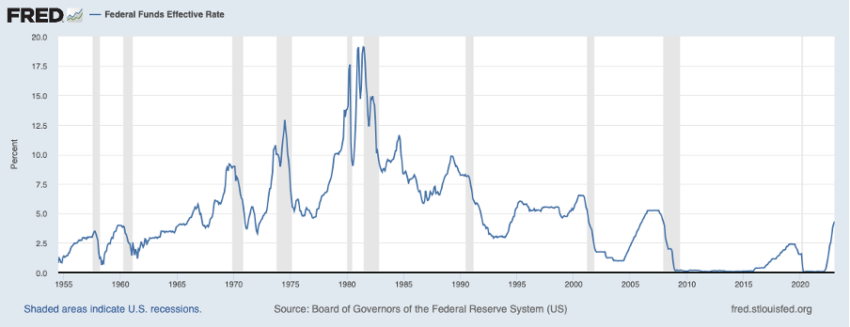

Զեկույցն այնուհետև ներկայացնում է, թե ինչպես են հեղինակները մոդելավորել ԲԹՋ-ն որպես սպեկուլյատիվ ակտիվ առանց ներքին արժեքի: Այն նշում է, որ BTC-ի գինը որոշվում է տոկոսադրույքներով, որոնք իրենց հերթին որոշվում են մակրո գործոններով: Համատեքստի համար պարտքը դառնում է ավելի էժան և հեշտ է փոխառել, երբ տոկոսադրույքները ցածր են: Սա մեծացնում է փողի ընդհանուր առաջարկը, ինչը հանգեցնում է գների բարձրացման:

Տոկոսադրույքները ցածր են մնացել 2008 թվականից ի վեր, ինչն արտացոլվել է ակտիվների մի քանի դասերի արժեւորմամբ: Երբ տոկոսադրույքները բարձր են, պարտքն ավելի թանկ է դառնում և դժվարանում է պարտք վերցնել: Սա նվազեցնում է փողի ընդհանուր առաջարկը, ինչը հանգեցնում է գների անկման: Դա եղել է այն պահից, երբ Fed-ը հայտարարեց, որ նպատակ ունի բարձրացնել տոկոսադրույքները 2021 թվականի նոյեմբերին: Բռնությունն այն է, որ Fed-ը սկսել տոկոսադրույքների բարձրացում 2022 թվականի գարնանը։

Այնուամենայնիվ, շուկաները արձագանքեցին, քանի որ ներդրողները կցանկանային կապիտալիզացնել պոտենցիալ ազդեցությունները՝ միշտ գնագոյացնելով, թե ինչ կլինի ապագայում: Հիշեք, որ այս առաջնահերթ ուղեցույցը այն երեք մակրո գործոններից մեկն է, որոնք հեղինակները ներառել են զեկույցում: Սա թողնում է գործազրկությունն ու գնաճը։ Սրանք առնչվում են տոկոսադրույքներին, քանի որ կենտրոնական բանկերի մեծամասնությանը հստակ հրահանգ է տրվել ապահովել, որ և՛ գործազրկությունը, և՛ գնաճը ցածր մնան:

Եզրակացություն Բիթքոյնի մասին զեկույցից

Է -ի գործը Fed, գործազրկության և գնաճի թիրախը գտնվում է համապատասխանաբար չորս տոկոսի և երկու տոկոսի սահմաններում: Կենտրոնական բանկերը նույնպես գործում են ուղեցույցի համաձայն և հասնում են այս երկակի մանդատին՝ փոխելով տոկոսադրույքները: Բարձր տոկոսադրույքները հանգեցնում են գնաճի նվազմանը, բայց գործազրկության բարձրացմանը և հակառակը: Ահա թե ինչու ներդրողները անհամբեր սպասում էին գնաճի յուրաքանչյուր վիճակագրության. ցածր գնաճը նշանակում է, որ Fed-ը կնվազեցնի տոկոսադրույքը:

(Փողի ստեղծման ավելացումը կարող է որոշակի աճ առաջացնել ֆինանսական շուկայի համար, հատկապես ռիսկային ակտիվների, ինչպիսիք են ԲԹՋ-ն):

Խոսելով հեղինակներից մեկի հետ՝ Կարլո Ռոզան BeInCrypto-ի հետ կիսվել է հիմնական սքրինշոթով: Այն կարդում էր.

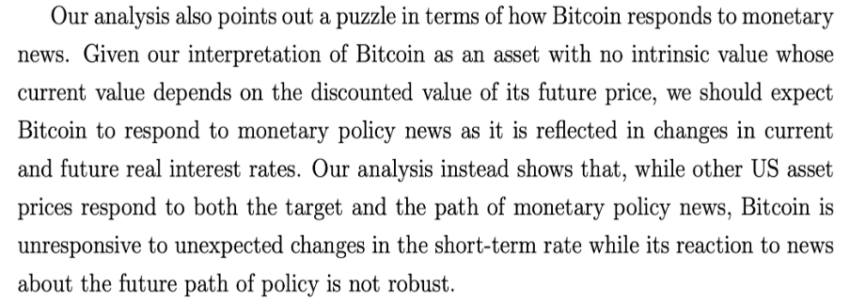

Բիթքոյնը ուղղահայաց է դրամավարկային և մակրոտնտեսական նորություններին: «Այս անջատումը տարակուսելի է, քանի որ զեղչային դրույքաչափերի անսպասելի փոփոխությունները, սկզբունքորեն, պետք է ազդեն բիթքոյնի գնի վրա, նույնիսկ երբ բիթքոյնը մեկնաբանվում է որպես զուտ սպեկուլյատիվ ակտիվ», - ավելացրել է հեղինակը:

Bitcoin, համեմատած այլ ակտիվների դասերի հետ

Կրիպտոարժույթների շուկայի ամենամեծ շեմը 1 թվականին 2013 միլիարդ դոլարից աճել է մինչև 1 թվականին ավելի քան 2020 տրիլիոն դոլար: 2012 թվականից սկսած միջին տարեկան եկամտաբերությունը տարեկան գրեթե 3 անգամ է եղել: Ի հակադրություն, S&P 500-ի միջին տարեկան եկամտաբերությունը տարեկան ընդամենը 11% էր: Նույն ժամանակահատվածում ոսկին ու արծաթը մնացին անփոփոխ։

Fed-ն ընդունում է ավելի շատ ուսումնասիրության անհրաժեշտությունը՝ հասկանալու համար Bitcoin-ի և մակրոտնտեսական խնդիրների միջև անհամապատասխանությունը: Հետազոտության համաձայն՝ «բացահայտումը, որ բիթքոյնը չի արձագանքում դրամավարկային նորություններին, ինտրիգային է, քանի որ այն որոշ մտահոգություններ է առաջացնում բիթքոյնին գնագոյացման մեջ զեղչային դրույքաչափերի նշանակության վերաբերյալ»:

Մյուս կողմից, զեկույցից հետո սոցիալական մեդիա հարթակներում, ինչպիսին է Twitter-ը, բազմաթիվ արձագանքներ տեսան: Ահա արձագանքներից մեկը.

Ընդհանուր առմամբ, Fed-ի զեկույցի համաձայն, բիթքոյնը և կրիպտոարժույթները դիտվում են որպես սպեկուլյատիվ ակտիվներ, որոնք դեռևս հասունանում են՝ համեմատած այլ ակտիվների դասերի հետ: Թե արդյոք BTC-ն ԱՄՆ դոլարի հավակնորդ կլինի, ցույց կտա ժամանակը։

Հրաժարում պատասխանատվությունից

Մեր կայքում պարունակվող ողջ տեղեկատվությունը հրապարակվում է բարեխղճորեն և միայն ընդհանուր տեղեկատվական նպատակներով: Actionանկացած գործողություն, որը ընթերցողը ձեռնարկում է մեր կայքում հայտնաբերված տեղեկատվության նկատմամբ, խստորեն իրենց ռիսկի տակ է:

Աղբյուր՝ https://beincrypto.com/macroeconomic-news-no-influence-bitcoin-claims-fed-report/