Գնաճի տվյալները այլևս չեն կարող լինել բաժնետոմսերի մեծ կատալիզատորը, ինչպես նախկինում:

Հինգշաբթի օրը ԱՄՆ բաժնետոմսերը ցատկեցին մինչև ավելի բարձր փակվել, թեև ներդրողները գնաճի վերաբերյալ որոշ հուսադրող նորություններ ստացան սպառողական գների ինդեքսից հետո: դեկտեմբեր ամսվա համար ցույց է տվել իր առաջին ամսական անկումը քանի որ համաճարակը ընդգրկեց ամբողջ աշխարհը 2020 թվականին:

Հաշվի առնելով, որ գնաճը վերջին տարվա ընթացքում շուկաների համար ամենահետևողական խնդիրներից մեկն է եղել, ներդրողները կարող էին ակնկալել, որ բաժնետոմսերը կաշխատեն:

Փոխարենը, ավելի վաղ հրաժարումից հետո, բաժնետոմսերը հինգշաբթի ավարտեցին համեստ աճով, որի մեծությունը շատ ավելի փոքր էր, քան վերջին CPI-ի թողարկման օրերը:

Մինչդեկտեմբերին ամսական CPI-ն նվազել է 0.1%-ով, տարեկան ցուցանիշը նվազել է վեցերորդ ամիսն անընդմեջ մինչև 6.5%՝ 7.1%-ից: Դա ամենացածր մակարդակն է ավելի քան մեկ տարվա ընթացքում և իջնում է 40-ամյա գագաթնակետից՝ անցյալ ամառ՝ 9.1%:

Ավելի լավ հասկանալու համար, թե ինչն է հանգեցրել բաժնետոմսերի նման լռության արձագանքին, չնայած տնտեսական կարևոր իրադարձություններին, MarketWatch-ը շուկայի ստրատեգներից տեղեկություններ է հավաքել տեղի ունեցածի վերաբերյալ:

«Շշուկի համարը»

Թերևս հիմնական պատճառը, որ բաժնետոմսերը հիասթափությամբ ողջունեցին ՍԳԻ-ի տվյալները, այն էր, որ ներդրողները դիրքավորվեցին, որպեսզի գնաճն էլ ավելի ագրեսիվ իջնի: Ոմանք նույնիսկ հույս ունեին, որ այդ անկումը բավական մեծ կլինի, որպեսզի Դաշնային պահուստային բանկը վերանայի տոկոսադրույքների ավելի մեծ աճը:

Հոկտեմբեր և նոյեմբեր ամիսների ՍԳԻ տվյալներին ընդառաջ՝ տնտեսագետները իրականում թերագնահատել էին գների ճնշման նվազման աստիճանը՝ տարեկան կտրվածքով: Եվ քանի որ օգտագործված մեքենաների, նավթի և այլ ապրանքների գները նվազել են անցյալ տարվա վերջին, առևտրականները ակնկալում էին, որ դրանք կարող են կրկին չափազանց պահպանողական լինել դեկտեմբերին:

Արդյունքում, շուկայի մասնագետների միջև տարածված «շշուկի թիվը» հուշում էր, որ հիմնական գնաճը, որը հանդիսանում է Fed-ի հիմնական ուշադրությունը, կդանդաղի նույնիսկ ավելի արագ, քան սպասում էին տնտեսագետները, ըստ GW&K Investment Management-ի համաշխարհային ստրատեգ Բիլ Սթերլինգի:

Փոխարենը, հիմնական մակարդակը, որը բաց թողնում է սննդամթերքի և էներգիայի անկայուն գները, բարձրացել է 0.3%-ով՝ համապատասխանելով The Wall Street Journal-ի կողմից հարցված տնտեսագետների միջին կանխատեսմանը:

Օպցիոնների առևտրականները չափազանց լավատես էին

Ընտրանքների թրեյդերները խաղադրույքներ էին կատարել, որ բաժնետոմսերը կբարձրանան վերջին շաբաթներին, քանի որ CPI-ի տվյալների հրապարակումը մոտենում էր, ըստ Nomura-ի գործադիր տնօրեն Չարլի ՄակԷլիգոթի, որը հավաքել էր օպցիոնների հոսքերի վերաբերյալ տվյալները հաճախորդների և լրագրողների հետ կիսված գրառման մեջ:

Տվյալների հրապարակումից կարճ ժամանակ առաջ ՄակԷլիգոտն ասաց, որ բաժնետոմսերը կարող են «ստեղծվել հիասթափության համար», եթե տվյալները համապատասխանեն ակնկալիքներին:

Առևտրականներն ավելի ու ավելի են օգտագործում տարբերակներ՝ առևտրի CPI հաշվետվությունների և այլ ուշադիր դիտվող տվյալների թողարկումների համար, ինչպես MarketWatch հաղորդել է.

Զեկույցը չի շարժել ասեղը

Շուկայի մի քանի մեկնաբաններ նշել են CPI-ի զեկույցից հետո, որ տվյալները հիմնովին չեն փոխել ակնկալիքները այն մասին, թե որտեղ կհասնեն տոկոսադրույքների գագաթնակետին, կամ որքան արագ Ֆեդերը կանցնի բարձր տոկոսադրույքներից դեպի դրանք նվազեցնելու:

Զեկույցից հետո տոկոսադրույքով ֆյուչերսների թրեյդերները խաղադրույքներ կատարեցին այն բանի վրա, որ Fed-ը մարտին դանդաղեցրեց իր տոկոսադրույքի բարձրացման տեմպերը մինչև 25 բազիսային կետ: Մինչ նրանք նախկինում նման քայլը չափազանց հավանական էին համարում, նրանք այժմ դա տեսնում են որպես վիրտուալ որոշակիություն:

Սակայն ակնկալիքները այն մասին, թե երբ Fed-ը կարող է սկսել իջեցնել տոկոսադրույքները, համեմատաբար անփոփոխ էին, և թրեյդերները շարունակում էին ակնկալել, որ առաջին կրճատումը տեղի կունենա աշնանը:

Թերևս դրա ամենամեծ պատճառն, ըստ Սթերլինգի, այն է, որ Fed-ը ցանկանում է տեսնել աշխատավարձի գնաճի զգալի նահանջ, նախքան դրա բավարարումը:

Դեկտեմբերին աշխատավարձերի աճի դանդաղման նշանները օգնեցին ոգեշնչել 700 միավորի ավելացում Dow Jones Industrial Average-ի համար, երբ աշխատաշուկայի ամսական հաշվետվությունը հրապարակվեց մեկ շաբաթ առաջ ուրբաթ: Զեկույցը ցույց է տվել, որ նախորդ տարվա համեմատ միջին ժամային եկամուտների աճի տեմպերը դեկտեմբերին դանդաղել են մինչև 4.6%՝ նոյեմբերի 4.8%-ից: Բայց շուկաները արդեն գնահատել էին սա, ասում են ստրատեգները:

Եվ չնայած, որ դա, անշուշտ, ավելի լավ է սեփական կապիտալի գնահատման համար, քան աշխատավարձի արագացումը, Սթերլինգը նշեց, որ Ատլանտայի Fed-ի աշխատավարձերի հետագծումը դեռևս գործում է 6.4% տարեկան կտրվածքով: Դա պետք է էապես նվազի՝ Fed-ին բավարարելու համար, ասաց նա:

«Fed-ը պետք է տեսնի, որ աշխատավարձի աճը կնվազի մինչև 3 տոկոս, որպեսզի համոզվի, որ իր գործն ավարտված է», - ասաց Սթերլինգը:

Գնահատումները դեռ չափազանց բարձր են

Վերջապես, թեև ցածր գնաճը հակված է օգուտ քաղել բաժնետոմսերի գնահատմանը, բաժնետոմսերը դեռևս չափազանց հարուստ են թվում՝ հիմնված բարձր գնաճի նախորդ ժամանակաշրջանների վրա, ասում է Գիլման Հիլ Ասեթ Մենեջմենթի պորտֆելի մենեջեր Գրեգ Ստանեկը:

«Շուկան սիրում է, երբ գնաճը նվազում է, դա նշանակում է ավելի բարձր բազմապատիկ», - ասաց Ստանեկը: «Սակայն գնաճը 6.5 տոկոս է. Դա դեռ չափազանց բարձր է շուկայի համար 17 անգամ վճարելու համար»:

S&P 500-ի ֆորվարդային գնի և շահույթի հարաբերակցությունը չորեքշաբթի օրվա փակման դրությամբ կազմել է 17.3, FactSet տվյալների համաձայն՝ 24 թվականի սեպտեմբերի 2020-ից հյուսիս ընկած վերջին գագաթնակետին:

Անցած տարվա ընթացքում ԱՄՆ բաժնետոմսերը ուժեղ արձագանք են գտել CPI-ի տվյալների նկատմամբ: Երբ հոկտեմբերի CPI-ի թիվը գերազանցեց տնտեսագետների համեստ անկման սպասումները, S&P 500 մեկ օրում աճել է 5.5%-ով. Դա 2022 թվականի տարվա ամենամեծ օրական շահույթն էր:

Անշուշտ, շուկաները հակված են դեպի առաջ նայել, ինչպես շուկայական ստրատեգներն են սիրում ասել, և միշտ կա հավանականություն, որ հինգշաբթի օրվա տվյալների վերաբերյալ թրեյդերների տեսակետները կարող են զարգանալ առաջիկա օրերին և շաբաթներին:

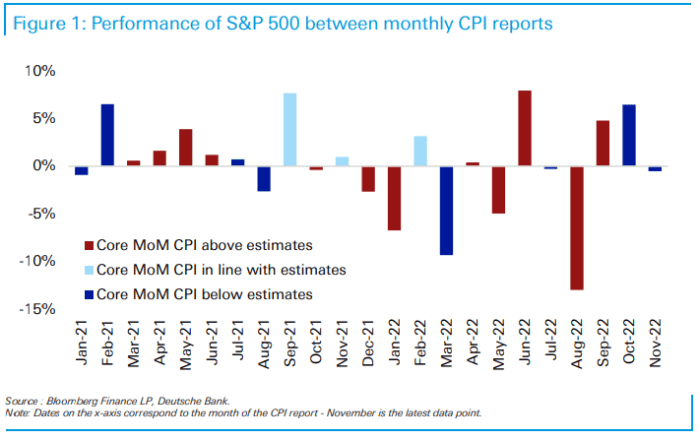

Վերջին վերլուծություններից մեկում Deutsche Bank-ի ստրատեգը ուսումնասիրել է ԱՄՆ բաժնետոմսերի արձագանքը գնաճի վերաբերյալ տվյալներին, որոնք հրապարակվել են վերջին երկու տարիների ընթացքում: Նա պարզել է, որ ժամանակի ընթացքում շուկայի արձագանքը դառնում է ավելի խճճված:

Թեև գնաճը երկու տարվա ընթացքում սպասվածից ավելի թեժ է եղել, քան ցածր էր, «կատարումը մի փոքր ավելի պատահական էր, քան կարելի էր սպասել», - ասում է Deutsche Bank-ի թեմատիկ հետազոտության ղեկավար Ջիմ Ռիդը: Հինգշաբթի օրվա տվյալներին ընդառաջ հրապարակված գրառումը:

DEUTSCHE BANK

«2022 թվականի ապրիլին մարտի ընթերցման անկումը գրանցեց -9% վաճառք հաջորդ ամսվա ընթացքում, մինչդեռ 2022 թվականի հոկտեմբերի տվյալների նույն արդյունքը, որը հրապարակվել էր նոյեմբերին, գրանցեց +7% աճ նոյեմբերի 10-ին տվյալների հրապարակումից հետո: », - ասաց Ռիդը:

Հինգշաբթի օրը բաժնետոմսերն ավարտվեցին համեստ աճով՝ S&P 500-ով

SPX,

աճելով 13.56 կետով կամ 0.3%-ով մինչև 3,983.17, մինչդեռ Dow Jones Industrial Average-ը

DJIA,

հավաքելով 216.96 կետ կամ 0.6%, մինչև 34,189.97, իսկ Nasdaq Composite-ը

ԿՈՄՊ

առաջադիմելով 69.43 կետով կամ 0.6%-ով՝ հասնելով 11,001.10-ի:

Աղբյուր՝ https://www.marketwatch.com/story/why-the-stock-market-isnt-impressed-with-the-first-monthly-decline-in-inflation-in-more-than-2-years- 11673564734?siteid=yhoof2&yptr=yahoo