Համառ բարձր գնաճի պայմաններում ամերիկացիների ռեկորդային մասնաբաժինը իրենց 401(k) հաշիվները վերածում են արտակարգ խոզուկների, ըստ Vanguard-ի:

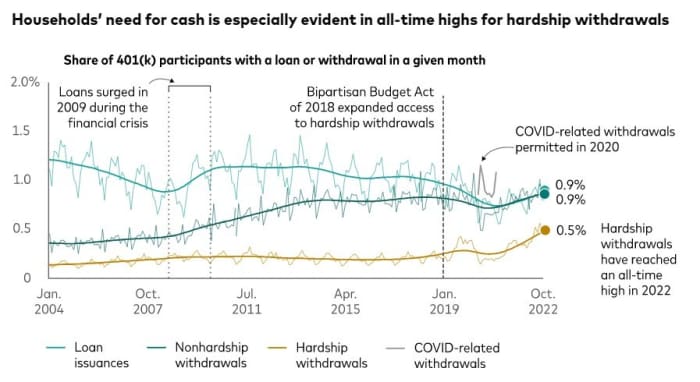

Հատելով տվյալները մոտ 5 միլիոն գործատուների կողմից հովանավորվող 401(k) հաշիվներից, որոնք մշակում է Vanguard-ը, հետազոտողները ասացին, որ հաշիվների սեփականատերերի 0.5%-ը հոկտեմբերին դժվարությունների դուրսբերումներ է կատարել:

Դա բոլոր ժամանակների «մտահոգիչ» ցուցանիշն է, ասում է Vanguard-ը, կենսաթոշակային խնայողությունների և ակտիվների կառավարման ծանր քաշային ներկայացուցիչները՝ առաջարկելով տեսակետ, որը ձգվում է մինչև 2004 թվականը:

Համեմատության համար նշենք, որ անցած հոկտեմբերին հաշիվների 0.3%-ը դժվարությամբ դուրս է բերել, իսկ 2020 թվականի հոկտեմբերին մասնաբաժինը կազմել է 0.2%, ցույց են տվել Vanguard-ի տվյալները։ 2019 թվականի հոկտեմբերին այն կազմել է 0.4 տոկոս։

Միևնույն ժամանակ, Vanguard-ի թվերը ցույց են տալիս, որ ներկայումս աճում են նաև 401(k) վարկերը և ոչ դժվարությունների դուրսբերումները: Հոկտեմբերին 0.9(k) պլանի մասնակիցների 401%-ն ուներ վարկեր, իսկ ևս 0.9%-ը՝ առանց դժվարությունների դուրսբերման:

ավանգարդ

Fidelity Investments-ը նաև նկատում է դժվարությունների դուրսբերման աճ այն ավելի քան 22 միլիոն 401(k) ծրագրի մասնակիցների շրջանում, որոնց սպասարկում է:

Անցյալ տարի, Fidelity-ի 1.9(k) մասնակիցների 401%-ը դժվարությամբ դուրս է եկել, ըստ ընկերության մտքի ղեկավարության փոխնախագահ Մայք Շամրելի: 2022 թվականի հունվարից հոկտեմբեր ընկած ժամանակահատվածում դժվարությամբ դուրս բերվող մարդկանց տեսակարար կշիռը կազմել է 2.2%, ինչը, թեև «դեռ համեմատաբար անփոփոխ է», 2020 թվականից ի վեր ամենաբարձր ցուցանիշն է, և գնաճը նպաստող գործոններից մեկն է:

Հեշտ է ենթադրել, թե ինչու են ավելի շատ ամերիկացիներ դիմում 401 (k) դժվարությունների դուրսբերման, ասում են վերլուծաբանները: Անկախ նրանից, թե հասած տնտեսությունը գնաճի գագաթնակետին է, թե ոչ, կյանքի արժեքը բարձր է: Մինչդեռ խնայողությունների դրույքաչափերն են նվազող և վարկային քարտի պարտք բարձրանում է.

Ֆոնդային պորտֆելները նույնպես ապաստան չեն առաջարկում: Dow Jones Industrial Average

DJIA,

մինչ օրս զեղչված է ավելի քան 7%-ով, մինչդեռ S&P 500-ը

SPX,

իջել է ավելի քան 17%-ով, իսկ տեխնոլոգիական ծանր Nasdaq Composite

ԿՈՄՊ

նվազել է ավելի քան 29%-ով։

«Վերջերս այն տնային տնտեսությունների աճը, որոնք օգտագործում են իրենց գործատուի կողմից հովանավորվող կենսաթոշակային հաշիվները, այնուամենայնիվ, կարող է վկայել ԱՄՆ սպառողների ֆինանսական առողջության որոշակի վատթարացման մասին», - ասում է Ֆիոնա Գրեյգը՝ Vanguard-ի ներդրողների հետազոտության և քաղաքականության գլոբալ ղեկավարը:

Հարկային հետևանքներ

Դա կարող է մեղմ ասած լինել: Որոշ հարկային լեզու, պոտենցիալ հարկային հետևանքները և դժվարությունների դուրսբերման համար պահանջվող վարչական գործընթացը ցույց են տալիս, թե որքան դժվար պետք է լինի տնային տնտեսությունը այս գաղափարն առաջ տանելու համար:

401(k) հաշվի տնօրինողը պետք է ցույց տա իր գործատուին, որ փողի «անմիջական և ծանր ֆինանսական կարիք» ունի, ըստ Ներքին եկամուտների ծառայության: Դա կարող է պայմանավորված լինել այնպիսի ծախսերով, ինչպիսիք են բժշկական ծախսերը, ուսման վարձը և հուղարկավորության ծախսերը, ասել է IRS-ը։

Պահանջվող գումարը պետք է սահմանափակվի այնքանով, որքանով է պահանջվում այդ ֆինանսական կարիքը մարելու համար, այսինքն հարկային գործակալության նշումները.

Ընդհանուր առմամբ 10% հարկային տույժ կա մինչև 59½ տարեկանը վաղաժամկետ դուրսբերման համար: Այդ վճարը կարող է չեղարկվել դժվարությունների դուրսբերման համար, սակայն բաշխումը դեռ ենթակա է եկամտահարկի: Ավելին, անձը, ով վերցնում է դժվարությունների դուրսբերումը, չի կարող վերադարձնել այն իր 401(k)-ին, ինչպես նաև չի կարող այն ներառել մեկ այլ 401(k) պլանի կամ IRA-ի մեջ, նշել է հարկային գործակալությունը:

Ֆինանսական ճնշումները, որոնց բախվում են ԱՄՆ տնային տնտեսությունները, գտնվում են Կապիտոլիումի բլրի վրա: Նյու Ջերսիից դեմոկրատ, սենատոր Քորի Բուկերը և Ինդիանա նահանգի հանրապետական Թոդ Յանգը հույս ունեն, որ ձեռնտու լինի օրինագծի վրա, որը գործատուների համար կհեշտացնի արտակարգ իրավիճակների խնայողական հաշիվների ստեղծումը աշխատողների համար, ճիշտ այնպես, ինչպես անում են 401(k) հաշիվները:

Ամերիկացիների շրջանում անձրևոտ օրվա խնայողությունների պակասը ստեղծում է մի սցենար, որտեղ մարդիկ պետք է շատ հաճախ դիմեն իրենց կենսաթոշակային հաշիվներին, հեղինակ և անձնական ֆինանսական խորհրդատու Սյուզե Օրմանը երեքշաբթի օրը կայացած միջոցառման ժամանակ ասաց Բուկերի և Յանգի հետ:

«Մենք չենք ցանկանում այնպիսի իրավիճակ, երբ մարդիկ, երբ փողի կարիք ունեն, ինչ-որ բան է պատահում, և նրանք փողի կարիք ունեն, նրանք գնում են իրենց 401(k)s, կամ 403(b)s կամ [Thrift Savings Plan]՝ վարկ վերցնելու համար: », - ասաց Օրմանը: «Դա կլինի նրանց թույլ տված ամենամեծ սխալներից մեկը, բայց դա այն է, որտեղ նրանք գնում են շտապ գումար ստանալու համար»:

Աղբյուր՝ https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo